Blog

【重大疾病險介紹】

April 22,2025

")

重大疾病險介紹

Introduction to Critical Illness Insurance

【保險醫生-施昱丞 Dr. Insurance / 著】

在商業保險中,重大「傷」病險與重大「疾」病險,一字之差,保障內容卻是天壤之別,在過去的文章「健保型重大傷病險介紹」中,有說明重大傷病險的保障範圍及實務認定,因此本文將會介紹重大「疾」病險的項目,以及重大傷病險認定標準的不同,幫助大家可以有所了解!

【保險醫生-施昱丞 Dr. Insurance / 著】

在商業保險中,重大「傷」病險與重大「疾」病險,一字之差,保障內容卻是天壤之別,在過去的文章「健保型重大傷病險介紹」中,有說明重大傷病險的保障範圍及實務認定,因此本文將會介紹重大「疾」病險的項目,以及重大傷病險認定標準的不同,幫助大家可以有所了解!

什麼是重大「疾」病險?

「重大疾病險」是依據金管會發布的「重大疾病項目及標準定義」,包含7項重大疾病的險種(急性心肌梗塞、冠狀動脈繞道手術、末期腎病變、腦中風後障礙、癌症、癱瘓、重大器官移植或造血幹細胞移植)。

而重大疾病險又分為:

-

重大疾病險(甲型)

-

重大疾病險(乙型)

兩者的主要差異在於乙型在其中4項疾病(急性心肌梗塞、腦中風後障礙、癱瘓、癌症),有另外區分成輕度和重度,而甲型僅包含重度的7項重大疾病。

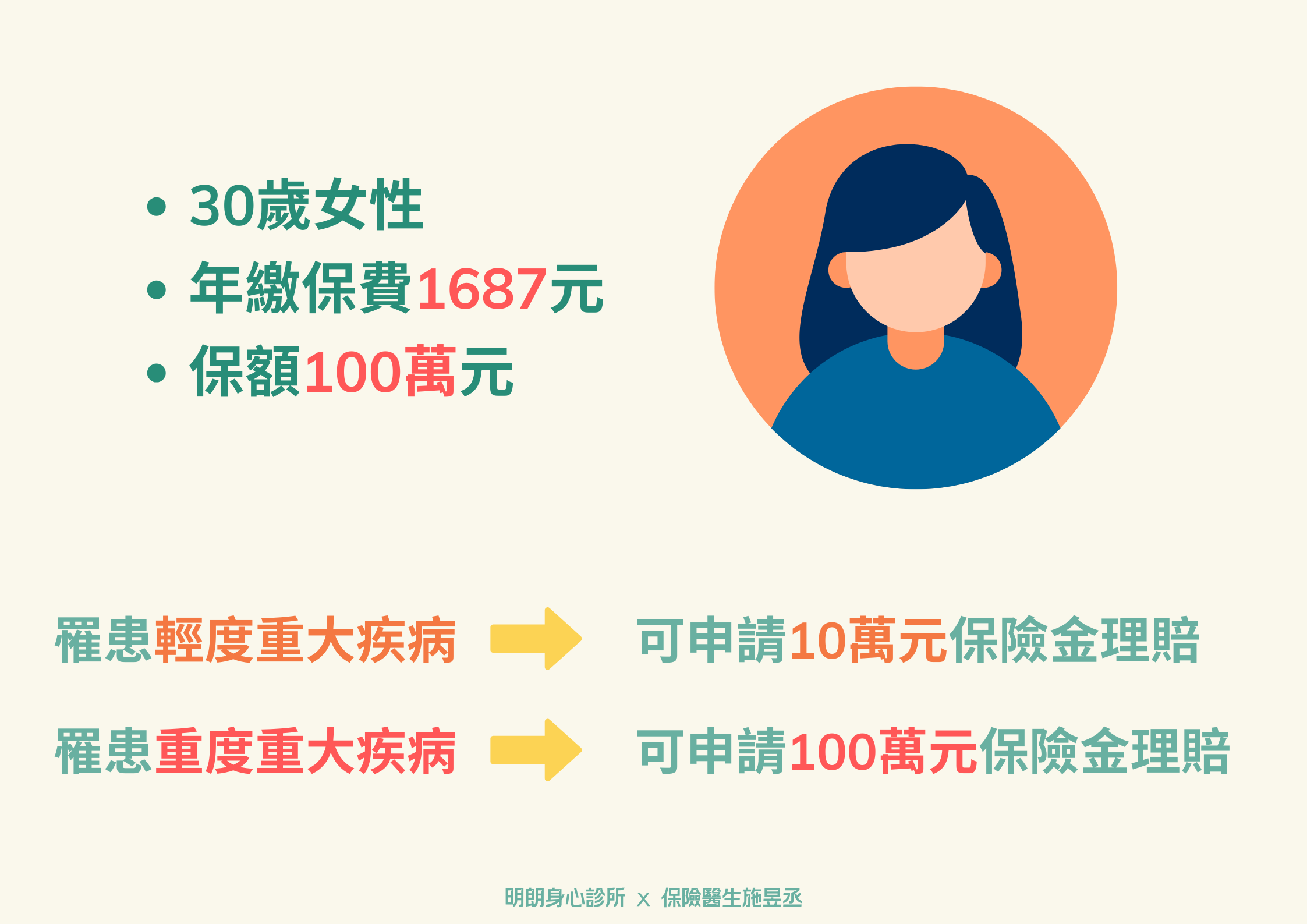

※以某公司一年期重大疾病險(乙型)為例:

30歲女性,年繳保費1687元,保額100萬元,若不幸罹患輕度重大疾病,就可向保險公司申請10萬元保險金理賠;若不幸罹患重度重大疾病,就可向保險公司申請100萬元保險金理賠。

而此契約重大疾病等待期為90天,保險契約生效日起90天後,所發生的保險事故才屬保障範圍,相較於重大「傷」病險(包含300多種疾病)而言,雖然保障範圍差異甚大,但確實重大「疾」病險在保費上可能有其優勢。

※以某公司一年期重大疾病險(乙型)為例:

30歲女性,年繳保費1687元,保額100萬元,若不幸罹患輕度重大疾病,就可向保險公司申請10萬元保險金理賠;若不幸罹患重度重大疾病,就可向保險公司申請100萬元保險金理賠。

而此契約重大疾病等待期為90天,保險契約生效日起90天後,所發生的保險事故才屬保障範圍,相較於重大「傷」病險(包含300多種疾病)而言,雖然保障範圍差異甚大,但確實重大「疾」病險在保費上可能有其優勢。

重大疾病險與重大傷病險「重疊項目」─腦中風

重大傷病險是幾乎只要有腦中風,就可由診治醫師逕行認定,享有重大傷病權益,減免健保部分負擔,也可因此申請重大傷病險理賠。

而在重大疾病險的部分,其定義為腦中風後障礙,需要在腦中風發生6個月後,經神經科、神經外科或復健科醫師判定,一上肢or一下肢三大關節,永久遺存運動障害(肌力3分)者,才可申請輕度重大疾病。

要是患者遺留下列機能障礙之一者,才可申請重度重大疾病:

而在重大疾病險的部分,其定義為腦中風後障礙,需要在腦中風發生6個月後,經神經科、神經外科或復健科醫師判定,一上肢or一下肢三大關節,永久遺存運動障害(肌力3分)者,才可申請輕度重大疾病。

要是患者遺留下列機能障礙之一者,才可申請重度重大疾病:

-

植物人狀態

-

一上肢 or 一下肢三大關節,肌力在2分以下,或關節機能完全不能隨意識活動

-

兩肢(含)以上運動或感覺障礙而無法自理日常生活者

-

喪失言語或咀嚼肌能者

所以重大「疾」病險的理賠標準在腦中風上,相較於重大傷病險嚴格很多。

重大疾病險與重大傷病險「重疊項目」─癌症

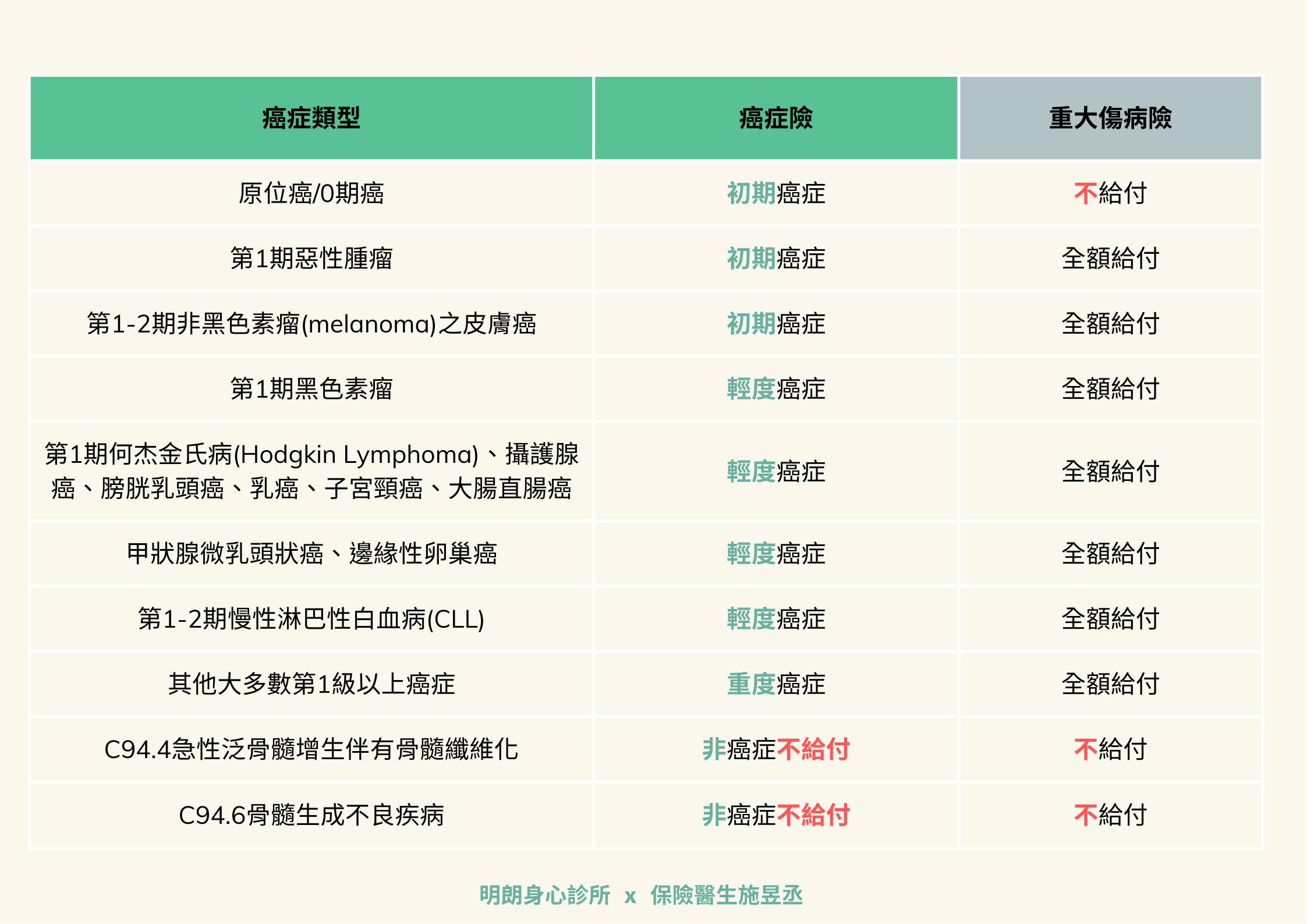

重大傷病險的認定只要是第1期以上、需積極或長期治療之癌症,就可以申請傷病卡,免除部分負擔,也可依此向保險公司申請重大傷病險給付。

而重大疾病險是比照癌症險定義,輕度癌症申請輕度重大疾病,重度癌症申請重度重大疾病,初期癌症不理賠。

所以重大「疾」病險的理賠標準,在癌症部分相較於重大傷病險,一般保障範圍是比較小的,也可參考上一篇文章「傷病險會理賠癌症嗎?─理賠實務:傷病/疾病險癌症定義與保險給付」,重大「疾」病險的理賠標準,可能會造成部分癌症病人的理賠爭議哦!

重大疾病險與重大傷病險「重疊項目」─末期腎病變

-

重大「傷」病險定義為:慢性腎衰竭(尿毒症),必須接受定期透析治療。

-

重大「疾」病險定義為:腎臟因慢性及不可復原的衰竭,已經開始接受長期且規則之透析治療。

可能疾病定義不同,會造成實際的理賠爭議哦!

重大疾病險與重大傷病險「重疊項目」─重大器官移植或造血幹細胞移植

-

重大傷病險的第十大項─接受器官移植,包含腎臟、心臟、肺臟、肝臟、胰臟、小腸、骨髓移殖。

-

重大疾病險的定義,包含腎臟、心臟、肺臟、肝臟、胰臟、造血幹細胞的異體移植。

看起來重大傷病險的保障範圍可能是稍微大一點。

重大疾病險與重大傷病險「非重疊項目」─癱瘓

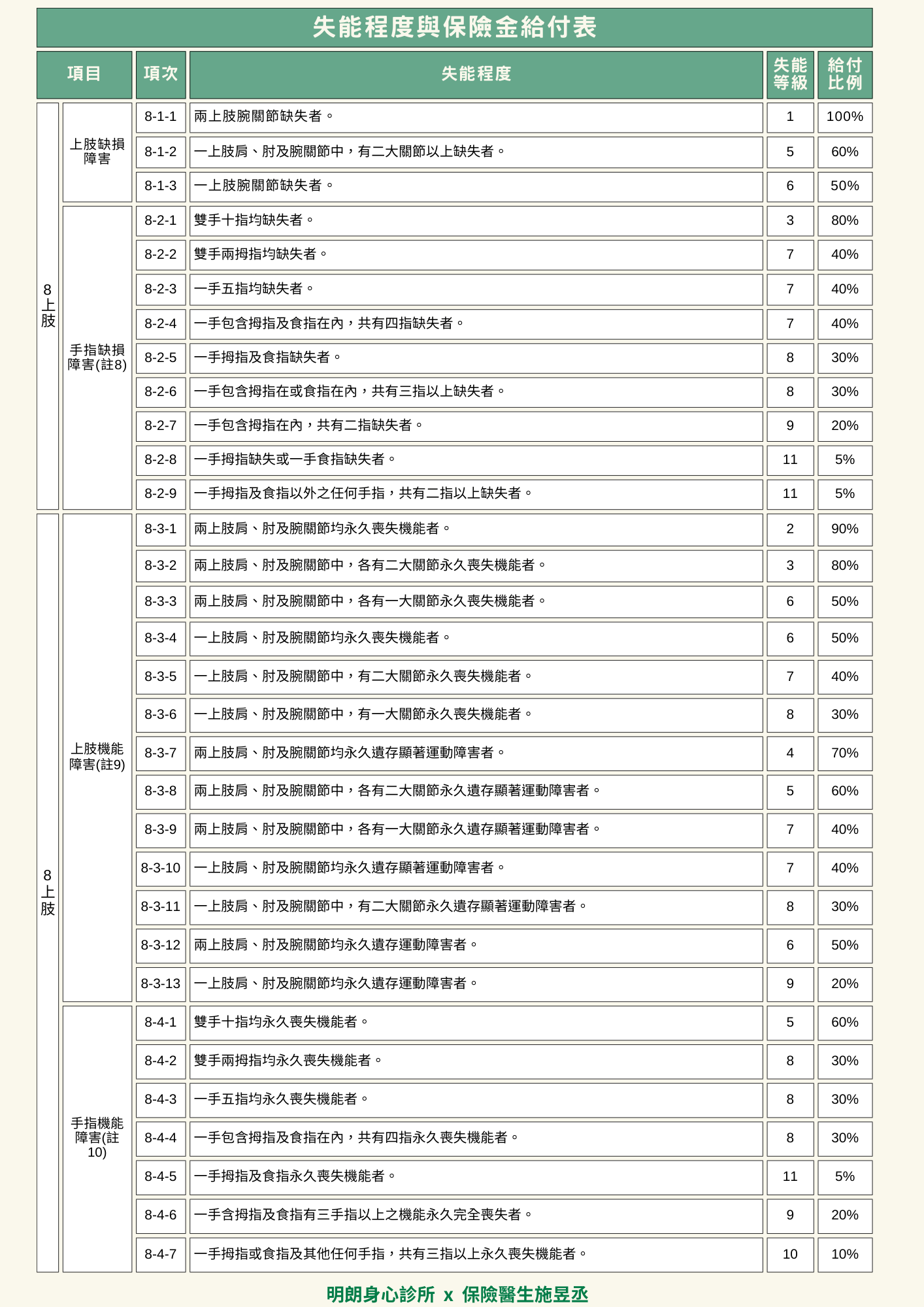

此項目在重大傷病險中是沒有的,反而在重大疾病險中有認列,不過此項目是以病人狀態來認定,與腦中風相似,要事故發生6個月後:- 兩上肢、或兩下肢、或一上肢及一下肢,各有三大關節中之一關節,完全不能隨意識活動,或肌力在2分以下

- 一上肢或一下肢,有三大關節中之兩關節,完全不能隨意識活動,或肌力在2分以下

兩上肢、或兩下肢、或一上肢及一下肢,各有三大關節中之兩關節,完全不能隨意識活動,或肌力在2分以下,才可申請重度重大疾病,所以認定是相當麻煩的。

其實這樣的認定標準,可能已經符合失能險的上/下肢機能障害了。

延伸閱讀→「長照險與失能險的介紹」

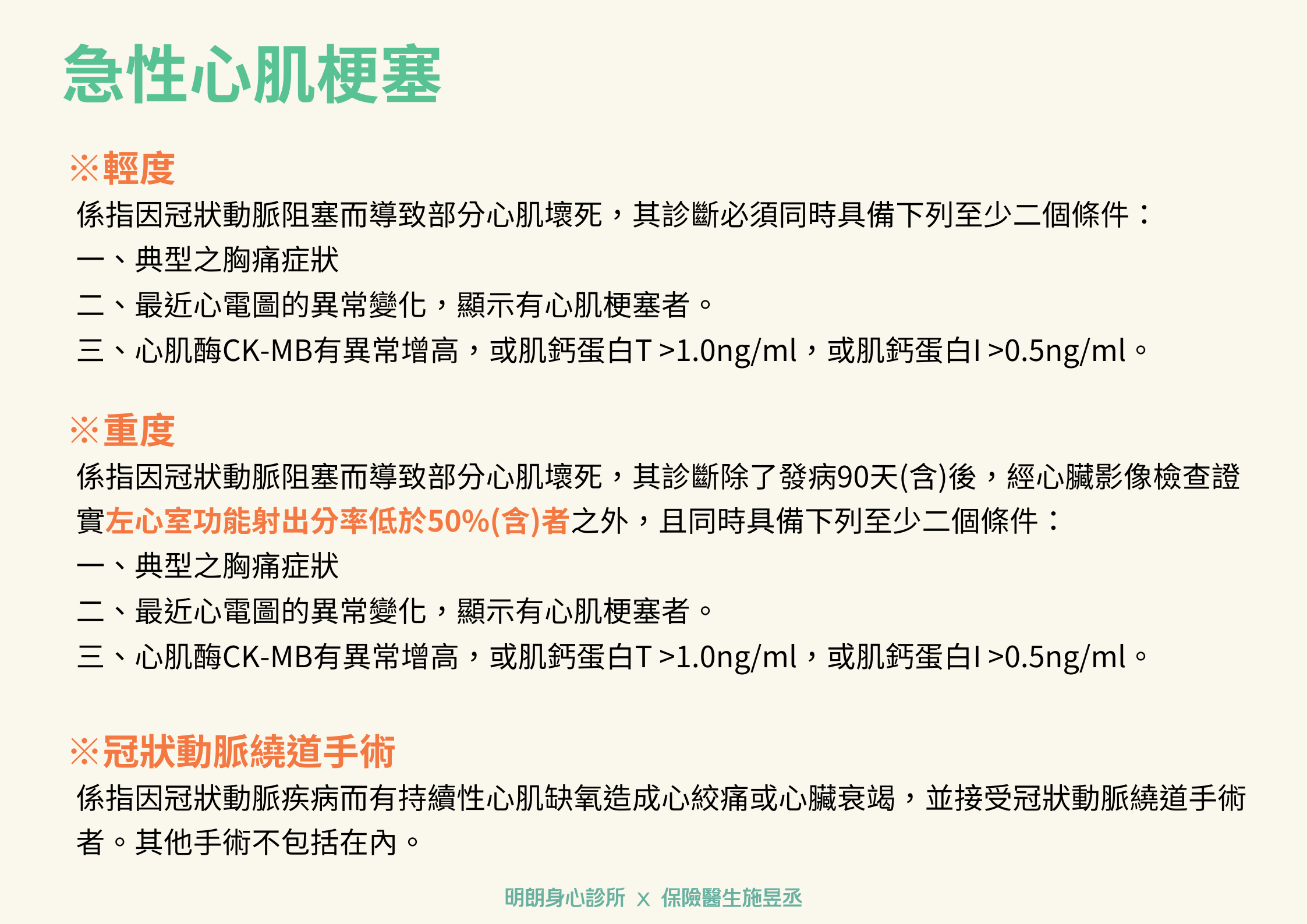

重大疾病險與重大傷病險「非重疊項目」─急性心肌梗塞、冠狀動脈繞道手術

延伸閱讀→「心血管疾病與重大傷病險」這些項目在重大傷病險中是沒有的,反而在重大疾病險中有認列,不過要注意其定義如下圖所示:

所以並不是所有的心血管疾病,都可以獲得重大疾病險的理賠哦!

結論

.png)

重大疾病險,雖然保費可以較便宜,但是相對重大傷病險而言,保障範圍較小,重疊項目之理賠條件可能較嚴格。

部分理賠條件,甚至需要實際獲得治療,才可獲得理賠(冠狀動脈繞道手術、末期腎病變、重大器官移植或造血幹細胞移植),或是要有較嚴重的失能狀況,才能獲得理賠(重度急性心肌梗塞、腦中風後障礙、癱瘓)。

這樣的險種或許較適合以下客戶投保:

部分理賠條件,甚至需要實際獲得治療,才可獲得理賠(冠狀動脈繞道手術、末期腎病變、重大器官移植或造血幹細胞移植),或是要有較嚴重的失能狀況,才能獲得理賠(重度急性心肌梗塞、腦中風後障礙、癱瘓)。

這樣的險種或許較適合以下客戶投保:

-

有些微體況的病人

-

想節省保費

-

有特定心臟/致癱瘓疾病之家族病史

-

想加強重度癌症/長期洗腎等疾病的保障額度

不然一般而言,還是重大傷病險比較泛用、保障範圍較廣哦!

(本文修改自「重大疾病險介紹」原文:https://www.moodlight.com.tw/blog/detail/75)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

.jpg)

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker