Blog

健保型重大傷病險介紹

February 19,2025

")

健保型重大傷病險介紹

Introduction of (NHI) Major Illness Insurance【保險醫生-施昱丞 Dr. Insurance / 著】

近年來,重大「傷」病險,是相當熱門的險種,由於其保障範圍廣,條款相對容易理解,並且理賠爭議相對較少,在網路上許多保險/理財達人也極力推薦。

然而,發現許多人對於條款的內容,還是有些不了解或誤解的部分,因此本文整理了以下資料供大家參考。

然而,發現許多人對於條款的內容,還是有些不了解或誤解的部分,因此本文整理了以下資料供大家參考。

什麼是健保型重大傷病險?

健保有規定全民健康保險重大傷病項目,目前有30大類,至少幾百種疾病,只要醫師發現患者罹患其中的疾病,可幫患者向健保局申請重大傷病證明,就可以減免健保自行負擔費用。

而健保型重大傷病險,就是去掉8項除外不保疾病,只要罹患22項、300多種疾病之一,並且取得重大傷病證明,就可以向保險公司取得一次性保險金。

例如:某市場熱門一年期重大傷病險,30歲女性,年繳保費3700元,若不幸罹患全身性紅斑狼瘡症,並取得重大傷病卡,就可向保險公司申請100萬元保險金理賠。

而健保型重大傷病險,就是去掉8項除外不保疾病,只要罹患22項、300多種疾病之一,並且取得重大傷病證明,就可以向保險公司取得一次性保險金。

例如:某市場熱門一年期重大傷病險,30歲女性,年繳保費3700元,若不幸罹患全身性紅斑狼瘡症,並取得重大傷病卡,就可向保險公司申請100萬元保險金理賠。

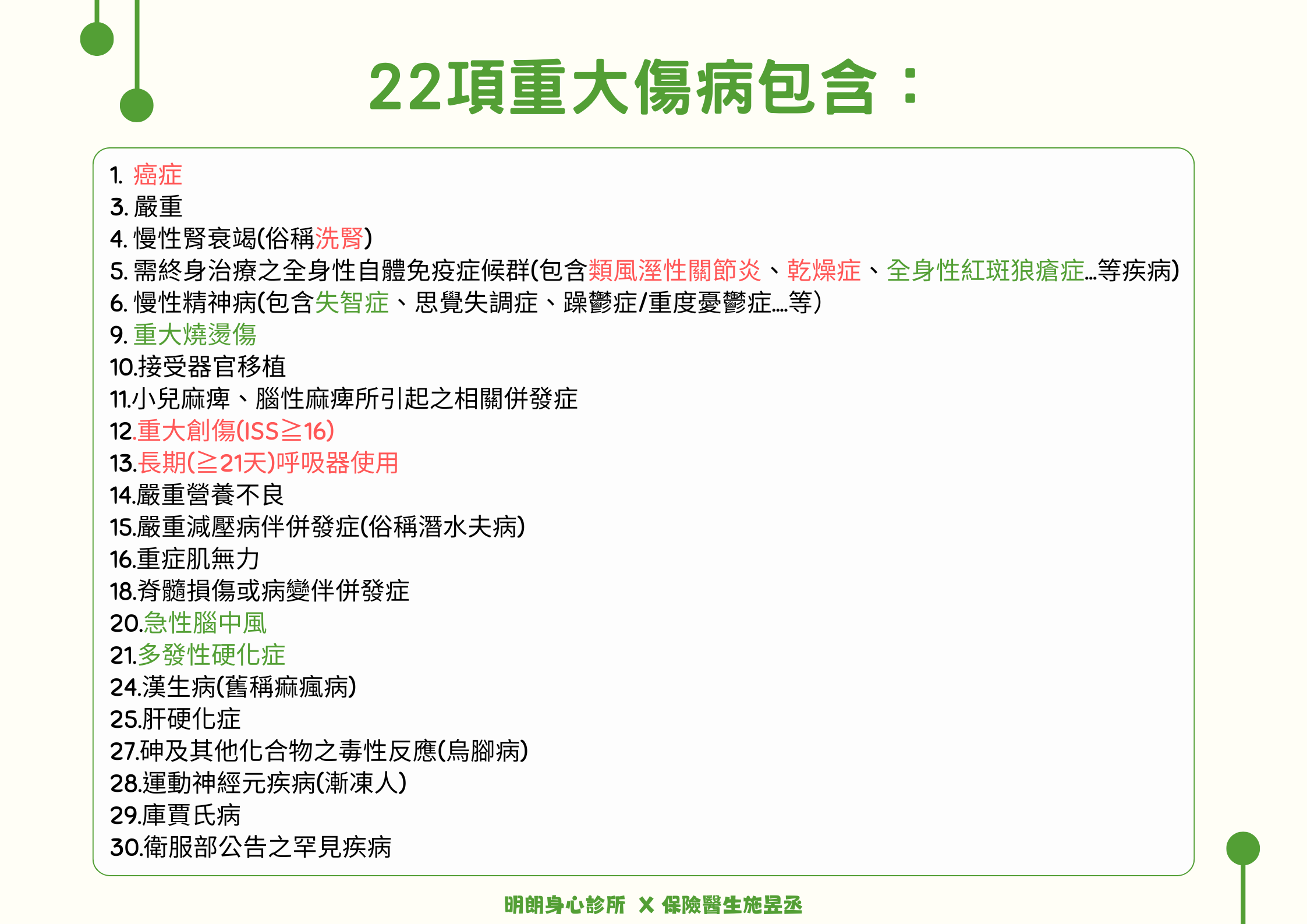

22項重大傷病包含哪些項目?

不過在保險理賠條件上,癌症、重大燒燙傷、急性腦中風、肝硬化症等疾病,重大傷病險是比較寬鬆的,並且保險金不會照病情嚴重度打折。

重大傷病險之8類除外不保

.png)

之前遇過的病人,因為克氏症候群(Klinefelter's syndrome)的ICD 10診斷碼為Q98.4,屬於染色體異常,因此並不在承保理賠範圍內。

然而對於罕見疾病的認定,因為不同的疾病診斷碼不同,所以可能有些可以理賠、有些無法理賠。

例如:裘馨氏肌肉失養症(Duchenne muscular dystrophy),ICD 10診斷碼為G71.0,屬於「先天性肌肉萎縮症」,可能不理賠;但是GNE遠端肌病變(GNE myopathy),ICD 10診斷碼為G71.8,屬於「罕見疾病」,可以理賠。

另外,如果患者的罕見疾病實在太罕見,沒有列入衛生福利部公告之罕見疾病,這樣也是無法申請重大傷病證明,以及商業保險給付的。

然而對於罕見疾病的認定,因為不同的疾病診斷碼不同,所以可能有些可以理賠、有些無法理賠。

例如:裘馨氏肌肉失養症(Duchenne muscular dystrophy),ICD 10診斷碼為G71.0,屬於「先天性肌肉萎縮症」,可能不理賠;但是GNE遠端肌病變(GNE myopathy),ICD 10診斷碼為G71.8,屬於「罕見疾病」,可以理賠。

另外,如果患者的罕見疾病實在太罕見,沒有列入衛生福利部公告之罕見疾病,這樣也是無法申請重大傷病證明,以及商業保險給付的。

如何申請重大傷病險理賠?

條款如下:.png)

因為現在重大傷病證明註記於健保卡內,不再寄送紙本證明,所以可向健保署申請及下載重大傷病證明核定通知函,提供給保險公司,不然就是請醫師開診斷書、醫療費用減免收據,及相關病歷摘要,把這些資料送給保險公司審查。

常見問題整理

-

重大傷病項目只增不減?

不是,是以從新從優為原則。

雖然看近幾年來的重大傷病項目趨勢,是朝著增加項目的方向進行

例如:民國91年9月1日起,罕見疾病全數納入重大傷病範圍。

但事實上,重大傷病項目也有減少的可能。

例如:新聞「重大傷病中除名,愛滋就醫變貴了」

如下圖所示

雖然看近幾年來的重大傷病項目趨勢,是朝著增加項目的方向進行

例如:民國91年9月1日起,罕見疾病全數納入重大傷病範圍。

但事實上,重大傷病項目也有減少的可能。

例如:新聞「重大傷病中除名,愛滋就醫變貴了」

如下圖所示

.png)

所以許多人以為的健保重大傷病項目只增不減,或許是種誤解,重大傷病的認定,是為減輕重病者就醫經濟負擔,何謂「重病」的認定,會隨著醫療科技、環境而改變,所以事實上,健保重大傷病項目是可增可減的。

不過重大傷病險上,條款會這麼寫:

.png)

所以簡單來說,是從新從優原則,即便後來重大傷病項目取消了,還是可以依照投保時保單條款上所列的疾病項目來申請理賠。

-

重大傷病險已涵蓋所有醫學重大疾病?

答案是沒有。

例如:

1. 心肌梗塞等心臟疾病(國人十大死因第2名)

2. 嚴重巴金森症

3. 腦血管動脈瘤開顱手術

4. 良性腦腫瘤併神經障礙後遺症

這些疾病是其他險種有涵蓋到,但純健保型重大傷病險是沒有保障的,所以保戶在險種選擇上,要詳加考慮。

例如:

1. 心肌梗塞等心臟疾病(國人十大死因第2名)

2. 嚴重巴金森症

3. 腦血管動脈瘤開顱手術

4. 良性腦腫瘤併神經障礙後遺症

這些疾病是其他險種有涵蓋到,但純健保型重大傷病險是沒有保障的,所以保戶在險種選擇上,要詳加考慮。

-

重大傷病險不理賠阿茲海默症?血管型失智症?

阿茲海默症的ICD10診斷碼為G30,但事實上,阿茲海默症屬於失智症的一種,所以請醫師依照患者情況下F03.90 or F03.91的診斷,並附上CDR報告,F03.90 or F03.91屬於重大傷病項目第六大類-慢性精神病,理論上失智病人合併精神病症狀(妄想、憂鬱等),都可請領重大傷病證明。

延伸閱讀→「失智症之相關社會福利及保險給付」

另外,F01.50/F01.51是血管型失智症診斷碼,也屬於重大傷病項目第六大類,所以也可以比照辦理請領重大傷病證明。

延伸閱讀→「失智症之相關社會福利及保險給付」

另外,F01.50/F01.51是血管型失智症診斷碼,也屬於重大傷病項目第六大類,所以也可以比照辦理請領重大傷病證明。

-

小心!你的保單可能直接無效?

可參考下圖保單條款:

.png)

簡單說,在投保之前有取得or投保時正在申請重大傷病證明,保險公司直接免責不賠,之前看到有網友不清楚小時候是否有「被」申請過重大傷病證明的情形,可下載「健保快易通」APP查詢,或撥打健保署免付費專業0800-030-598詢問。

-

什麼是職業病?請領職災保險傷病給付或因公受傷,就是職業病嗎?

.png)

如圖所示,健保重大傷病項目對於職業病是有限定病名的,主要包含:

1. 塵肺症

2. 職業性重聽

3. 輻射引起之疾病

4. 工作上化學藥劑及重金屬中毒及其續發症

等各種疾病,所以並不是「執行職務而致傷害」就是職業病。職業病雖然是屬於重大傷病險的8類除外不保項目,但勞工保險對於職業病有另外的社會救助與保險補償,所以有勞保是非常重要的。

-

糖尿病是重大傷病嗎?若得糖尿病,重大傷病險是否可以理賠?

糖尿病不會理賠。

糖尿病可粗分成:

1. 第一型糖尿病(胰島素依賴型糖尿病)

→「屬於」重大傷病

2. 第二型糖尿病

→「不屬於」重大傷病

重大傷病卡如圖所示:

糖尿病可粗分成:

1. 第一型糖尿病(胰島素依賴型糖尿病)

→「屬於」重大傷病

2. 第二型糖尿病

→「不屬於」重大傷病

重大傷病卡如圖所示:

.png)

但第一型糖尿病所屬的「七、先天性新陳代謝異常疾病」是屬於重大傷病險中的除外不保的部分,所以患者無法投保重大傷病險,即便有重大傷病險,也無法獲得理賠。

結論

綜上所述,對保戶而言,雖然健保型重大傷病險仍有其不足之處,但因為有諸多優點,因此仍然推薦大家可以投保,對於醫師們而言,我們的診斷相當重要,不僅決定了患者後續醫療上的檢查、治療、預後....等議題,在醫療保險上,更是請領保險金的重要依據,可說是一紙(診斷書)千金。

(本文修改自「健保型重大傷病險介紹(上)」原文:https://drinsurancebroker.blogspot.com/2023/09/introduction-of-nhi-major-illness.html;

「健保型重大傷病險介紹(下)」原文:https://drinsurancebroker.blogspot.com/2023/09/q-introduction-of-nhi-major-illness.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

.jpg)

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker

(本文修改自「健保型重大傷病險介紹(上)」原文:https://drinsurancebroker.blogspot.com/2023/09/introduction-of-nhi-major-illness.html;

「健保型重大傷病險介紹(下)」原文:https://drinsurancebroker.blogspot.com/2023/09/q-introduction-of-nhi-major-illness.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker