Blog

【保險判決一點通】焦慮症可以投保嗎?投保實務-焦慮症

December 11,2024

")

投保實務-焦慮症【112年評字第235號】

【保險醫生-施昱丞 Dr. Insurance / 著】自從發表了【保險江湖一點訣】到精神科就診可以保保險嗎?關於精神病與精神疾病-醫學定義與分類之後,有許多民眾詢問想要進一步了解實務上精神疾病的核保情形,因此本文以公開案例讓大家一窺,保險公司是如何看待焦慮症的哦!

※提醒您各家保險公司、保單設計及個人體況不同,此分享案例並非通則,若有投保及病情認定之需要,請洽專業之保險從業人員。

什麼是焦慮症?如何診斷、分類與治療

焦慮不單純是一種心情,它也是種緊張不安的情緒狀態,會引起生理和行為反應,當焦慮的情況嚴重到影響日常生活時,要注意是否可能是「焦慮症」了!

焦慮症有許多種類,包含恐慌症、懼曠症、社交畏懼症、特定對象畏懼症、廣泛性焦慮症等疾病光譜。

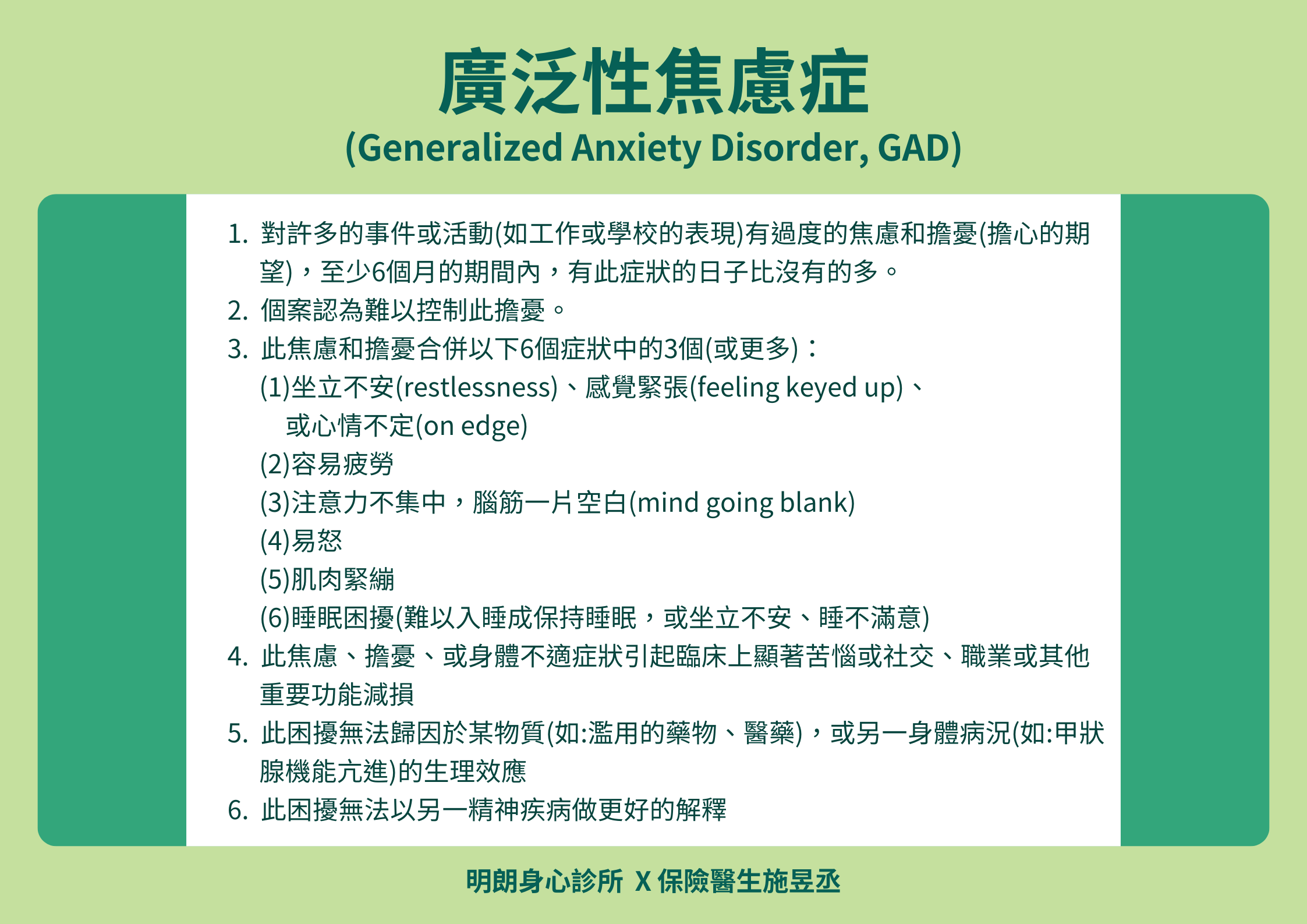

以廣泛性焦慮症(Generalized Anxiety Disorder, GAD)為例,根據美國精神疾病診斷與統計手冊第五版(DSM-5),廣泛性焦慮症的診斷標準如下:

治療方面,依照病情不同而有不同治療的方式

其藥物治療包含:

焦慮症有許多種類,包含恐慌症、懼曠症、社交畏懼症、特定對象畏懼症、廣泛性焦慮症等疾病光譜。

以廣泛性焦慮症(Generalized Anxiety Disorder, GAD)為例,根據美國精神疾病診斷與統計手冊第五版(DSM-5),廣泛性焦慮症的診斷標準如下:

治療方面,依照病情不同而有不同治療的方式

其藥物治療包含:

- 鎮定安眠劑

- 抗憂鬱劑

- 乙型交感神經抑制劑

- 抗焦慮劑(Buspirone)

另外,心理諮商(例如:認知行為治療)也是非常重要的非藥物療法,身心科/精神科醫師會根據病患狀況調整合適的治療方式。

我的情況適合做心理諮商嗎?找人聊聊就會好了嗎?想了解更多心理諮商的資訊,可以參考延伸閱讀→【心理諮商是什麼?】、【什麼時候我需要做心理諮商?】

我的情況適合做心理諮商嗎?找人聊聊就會好了嗎?想了解更多心理諮商的資訊,可以參考延伸閱讀→【心理諮商是什麼?】、【什麼時候我需要做心理諮商?】

焦慮症的保險核保

可參考先前的文章【保險江湖一點訣】到精神科就診可以保保險嗎?關於精神病與精神疾病-醫學定義與分類

焦慮症傳統上被歸類為精神官能症的一種,依據《保險醫學概論》,若病因去除超過5年,醫療險可正常費率承保,若是超過3-5年,可2倍費率加費承保,若未滿3年,建議延期承保。

焦慮症傳統上被歸類為精神官能症的一種,依據《保險醫學概論》,若病因去除超過5年,醫療險可正常費率承保,若是超過3-5年,可2倍費率加費承保,若未滿3年,建議延期承保。

實務承保認定-論【112年評字第235號】

以下資料參考自「財團法人金融消費評議中心評議書【112年評字第235號】」

簡言之,客戶於111年7月,投保重大傷病險+實支實付醫療險等險種,111年12月時,核保告知客戶投保前2個月,曾因非特定的焦慮症持續用藥,並接受支持性心理治療之紀錄,因此拒保。

雖然112年1月,有提供醫師之心理治療報告給保險公司,但核保認定:

簡言之,客戶於111年7月,投保重大傷病險+實支實付醫療險等險種,111年12月時,核保告知客戶投保前2個月,曾因非特定的焦慮症持續用藥,並接受支持性心理治療之紀錄,因此拒保。

雖然112年1月,有提供醫師之心理治療報告給保險公司,但核保認定:

-

「豁免保險費之附約部分不承保」

-

「將焦慮及其合併症所致之醫療行為批註列為除外責任」

-

其餘「加費50%承保」

客戶不滿除外承保後,還要被加費,因此提出評議申請,希望保險公司同意承保保單,不過依據民法契約自由原則,最終評議中心是認同保險公司的做法,仍無法承保。

結論

- 確實依據《保險醫學概論》,焦慮症患者投保醫療險,可能會被加費承保、批註除外、延期承保,甚至直接拒保,所以想投保商業保險的病患要有心理準備。

- 其實買保險就是要保人跟保險公司簽訂契約,依據民法契約自由原則

「自由意思締結任何契約,除違反強制、或禁止之規定,及公序良俗外,無論其內容、方式如何,法律概須予以保護」

保戶有權不買保險,保險公司當然也有權決定是否承保哦。

保戶有權不買保險,保險公司當然也有權決定是否承保哦。

(本文修改自「投保實務-焦慮症【112年評字第235號】Anxiety Disorder」原文:https://drinsurancebroker.blogspot.com/2024/12/112235generalized-anxiety-disorder.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

.jpg)

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker