Blog

【強迫症與保險核保】

July 01,2026

強迫症與保險核保

OCD and Insurance Underwriting

【保險醫生-施昱丞 Dr. Insurance】

【保險醫生-施昱丞 Dr. Insurance】

強迫症(Obsessive-compulsive disorder, OCD)是一種令人困擾的精神疾病,患者可能會持續且反覆出現一些想法或衝動,或是一直重複做同樣的行為(洗手...等),即便患者自己想停,也很難擺脫它,影響患者的日常生活。

強迫症患者如何投保保險的問題,本文將會整理相關資料供大家參考!

什麼是強迫症?如何診斷及治療?

根據美國精神醫學會(American Psychiatric Association)的定義,強迫症(Obsessive-compulsive disorder, OCD),其特徵是存在強迫觀念、強迫行為或兩者兼有,這些行為會耗費許多時間(每天>1小時),造成臨床上顯著的痛苦,或損害社交、職業或其他重要領域的功能。

其DSM-5-TR診斷標準如下圖:

.png)

治療部分

其DSM-5-TR診斷標準如下圖:

治療部分

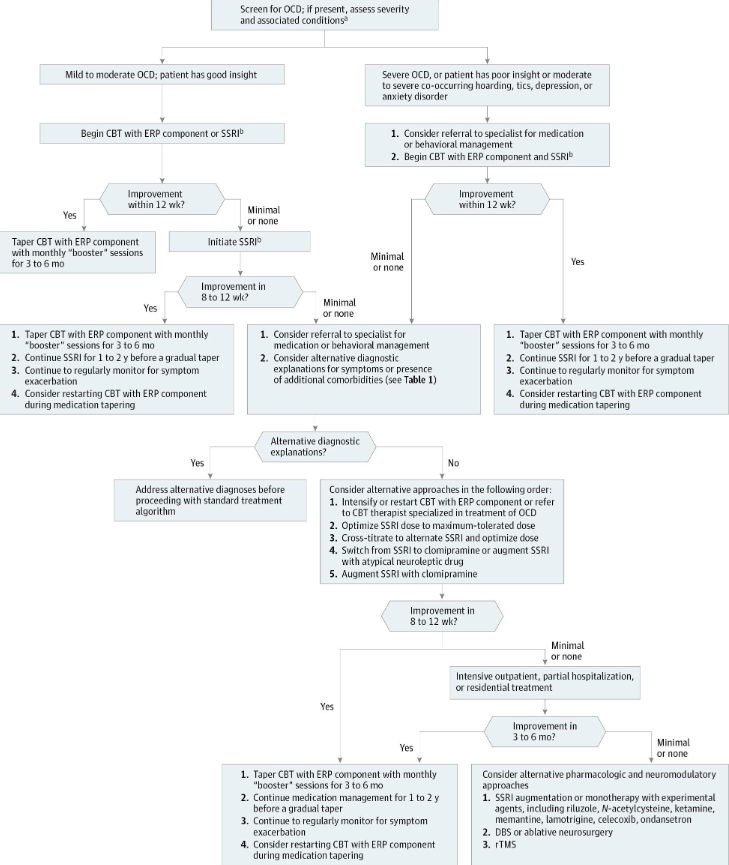

- 認知行為治療(Cognitive Behavioral Therapy,CBT),合併暴露不反應法(Exposure and Response Prevention, ERP)是文獻建議優先的治療方法

- 抗憂鬱症藥物,選擇性血清素回收抑制劑(Selective serotonin reuptake inhibitors, SSRIs)是首選的第一線藥物

其治療流程圖如下所示:

強迫症與保險核保

可參考先前的文章「【保險判決一點通】精神病核保實務案例分享」。

強迫症在傳統精神疾病的分類上,屬於「精神官能症(Neurosis)」,根據《要保書填寫說明例示》,若強迫症患者符合以下情形,可不需告知保險公司。

強迫症在傳統精神疾病的分類上,屬於「精神官能症(Neurosis)」,根據《要保書填寫說明例示》,若強迫症患者符合以下情形,可不需告知保險公司。

- 最近二個月內「未」接受醫師治療、診療或用藥

- 過去5年內「未」住院治療七日以上

然而要注意的是,目前仍有部分保險公司之部分險種,在投保時會問到「現在是否仍患有精神官能症?」

如下圖所示

如下圖所示

.png)

而根據《保險醫學概論》,若「精神官能症」誠實告知保險公司

- 壽險

若休息及工作正常,治療超過6個月以上,且不需服藥者,可不加點承保。其餘狀況可能加點承保甚至拒保。

- 傷害險

病因去除逾3年者,可正常費率承保。其餘狀況可能加費承保或延期。

- 醫療險

病因去除逾5年者,可正常費率承保。其餘狀況可能加費承保或延期。

所以強迫症確實可能影響到部分保險公司的保險投保。

結論

強迫症是惱人的精神疾病,若持續有強迫觀念、強迫行為影響日常生活,建議及早就醫,尋求專業身心科/精神科醫師的治療。

然而在傳統歸類上,強迫症被認定為精神官能症(Neurosis)可能會影響部分保險之投保。所以建議國人維持身體健康,盡早了解人身風險,投保適合的商業保險,已轉嫁相關的財務風險,不要等到看了精神科,才想到要投保保險喔!

(本文修改自「強迫症與保險核保」原文:https://drinsurancebroker.blogspot.com/2026/04/ocd-and-insurance-underwriting.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

.jpg)

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker

然而在傳統歸類上,強迫症被認定為精神官能症(Neurosis)可能會影響部分保險之投保。所以建議國人維持身體健康,盡早了解人身風險,投保適合的商業保險,已轉嫁相關的財務風險,不要等到看了精神科,才想到要投保保險喔!

(本文修改自「強迫症與保險核保」原文:https://drinsurancebroker.blogspot.com/2026/04/ocd-and-insurance-underwriting.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker