Blog

【保險判決一點通】失智症與保險告知

November 06,2024

")

失智症與保險告知

Dementia and Health Declaration of Proposed Insured

【保險醫生-施昱丞 Dr. Insurance / 著】

有些客戶投保保險時,會詢問說「我最近兩個月有去看醫生,但醫生並沒有開立藥物,這樣投保時,就不需要健康告知了吧?」

今天用一則關於失智症保險的判決,嘗試跟大家說明保險法64條,未誠實健康告知的結果哦。

【保險醫生-施昱丞 Dr. Insurance / 著】

有些客戶投保保險時,會詢問說「我最近兩個月有去看醫生,但醫生並沒有開立藥物,這樣投保時,就不需要健康告知了吧?」

今天用一則關於失智症保險的判決,嘗試跟大家說明保險法64條,未誠實健康告知的結果哦。

神經/精神科醫師如何診斷失智症?

.png)

關於失智症/認知障礙症的實際診斷流程,醫師會先詢問患者的病史,有無記憶受損、合併其他認知功能障礙,之後安排身體檢查、神經學檢查、心理衡鑑、抽血檢查、影像學檢查等,以釐清患者是否真的是失智症。

.png)

失智症的病因與分類

失智症的病因,大多數是腦部神經退化疾病所引起的(包含阿茲海默症、額顳葉失智症、路易體失智症、帕金森症或亨汀頓症引以的失智症等)以及腦中風相關的血管性失智症。

.png)

雖然多數神經退化造成之失智症並不可逆,但有少數可逆性失智症,經過治療可能會恢復,因此早期找出可逆性失智症的病因,或惡化認知功能的共存原因。是我們診療醫師的目標,以延緩或改善失智狀態。

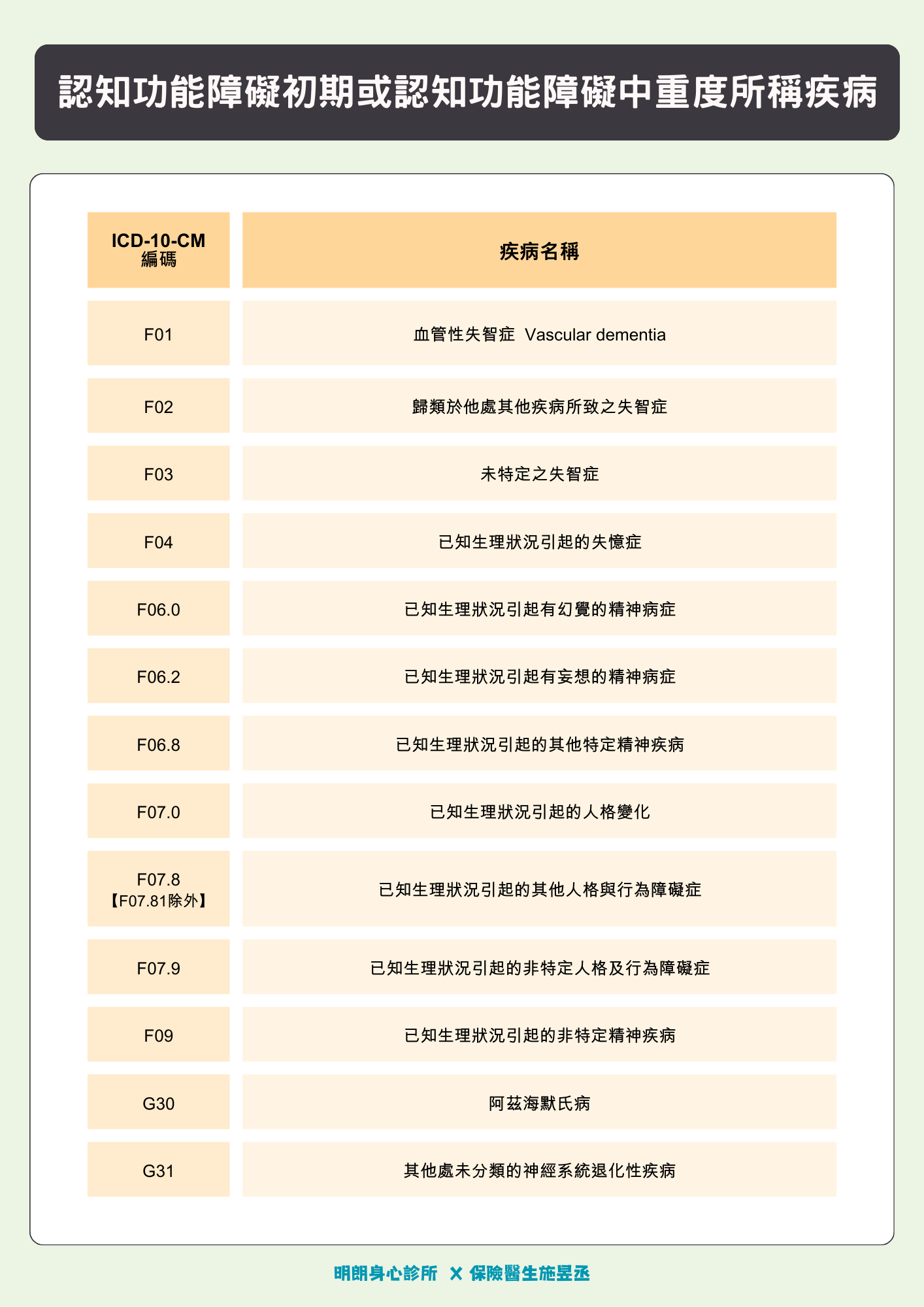

不過商業保險中,精選傷病險、長照險、失智險等險種,對於認知功能障礙所包含的疾病,是有特定的ICD-9或ICD-10編碼的,如下圖所示,所以在疾病分類上,跟我們醫界在講的失智症病因會有所不同。

健康告知與失智症-條款與法律說明

以某家人壽公司之健康告知書為例,只要投保壽險或健康保險,就需要告知:

- 最近2個月是否曾因受傷或生病,接受醫師治療、診療或用藥?

- 過去5年內是否曾因患有下列疾病,而接受醫師治療、診療或用藥?

→ .....B.老年痴呆症

而根據「保險醫學概論」,以失智症中較常見的阿茲海默症為例

-

醫療險、傷害險:不論體況為何,保險公司都有可能拒保

-

壽險:通常對於此病,保險公司也大都予以拒保

看起來失智症對於保險公司來說,是很難承擔的體況,也確實影響到保險的對價平衡。

而在保險法中,對價平衡原則的體現,可以在第64條看到:

「訂立契約時,要保人對於保險人之書面詢問,應據實說明。要保人有為隱匿或遺漏不為說明,或為不實之說明,足以變更或減少保險人對於危險之估計者,保險人得以解除契約;其危險發生後亦同。但要保人證明危險之發生未基於其說明或未說明之事實時,不在此限。前項解除契約權,自保險人知有解除之原因後,經過一個月不行使而消滅;或契約訂立後經過二年,即有可以解除之原因,亦不得解除契約。」

所以保戶故意隱瞞或不實告知,影響保險公司的危險估計,即使公司已經承保保單,兩年內保險公司仍可以解除契約哦!(※除非保險事故發生後,保戶能證明未告知事項與保險事故無因果關係)

有了以上的相關知識之後,我們就可以來看看以下實際的判決。

而在保險法中,對價平衡原則的體現,可以在第64條看到:

「訂立契約時,要保人對於保險人之書面詢問,應據實說明。要保人有為隱匿或遺漏不為說明,或為不實之說明,足以變更或減少保險人對於危險之估計者,保險人得以解除契約;其危險發生後亦同。但要保人證明危險之發生未基於其說明或未說明之事實時,不在此限。前項解除契約權,自保險人知有解除之原因後,經過一個月不行使而消滅;或契約訂立後經過二年,即有可以解除之原因,亦不得解除契約。」

所以保戶故意隱瞞或不實告知,影響保險公司的危險估計,即使公司已經承保保單,兩年內保險公司仍可以解除契約哦!(※除非保險事故發生後,保戶能證明未告知事項與保險事故無因果關係)

有了以上的相關知識之後,我們就可以來看看以下實際的判決。

告知不實與失智症-實際判決

【臺灣新北地方法院113年度保險字第1號民事判決】

簡言之,患者在110年8月5日,因失憶症狀至某醫院就診,8月8日投保保險含疾病失能險時,其健康告知書上的「最近兩個月是否曾經受傷或生病,接受醫師治療、診療或用藥?」勾選了「否」。

而患者卻在111年9月22日起,因認知障礙至別家醫院看診,並於112年4月27日診斷患有失智症,終身無法從事任何工作,想申請失能等級表第3級之保險金理賠,所以保險公司查閱到相關病歷資料後,發現未誠實健康告知,且足以變更或減少保險人對於危險之估計,最終解除契約並拒絕理賠。

※分析

簡言之,患者在110年8月5日,因失憶症狀至某醫院就診,8月8日投保保險含疾病失能險時,其健康告知書上的「最近兩個月是否曾經受傷或生病,接受醫師治療、診療或用藥?」勾選了「否」。

而患者卻在111年9月22日起,因認知障礙至別家醫院看診,並於112年4月27日診斷患有失智症,終身無法從事任何工作,想申請失能等級表第3級之保險金理賠,所以保險公司查閱到相關病歷資料後,發現未誠實健康告知,且足以變更或減少保險人對於危險之估計,最終解除契約並拒絕理賠。

※分析

-

依原主治醫師的病例描述及證詞,患者同時有記憶衰退併執行功能障礙,不論依照當時DSM-IV-TR失智症診斷標準,或DSM-5認知障礙症,患者當時已經符合失智症/認知障礙症的臨床診斷標準,所以主治醫師才安排進一步的檢查,以確認患者是否是失智症,並排除其他病因。

-

原主治醫師下F04診斷碼,確實符合保險公司對於認知功能障礙的疾病定義,患者即使尚未確診為失智症,此告知不實,也已經影響到保險公司對危險之估計。

-

若保戶要主張其權益,避免保險公司解除契約,保戶須證明原本的看診紀錄與後來的失智症無因果關係。

結論

我們神經/精神科醫師對於失智症的診斷,有一定的流程及認定標準,並且失智症的病因與分類,不論在醫界還是保險界,都有相關資料可供參考。

不過,若等到看完醫生之後,才想到要投保保險,可能就太遲了!

因此建議大家趁身體健康時投保保險、未雨綢繆,提早規劃保障,才是風險管理的上上策哦!

(本文修改自【失智症與保險告知】原文:https://drinsurancebroker.blogspot.com/2024/10/dementia-and-health-declaration-of.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

.jpg)

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker

不過,若等到看完醫生之後,才想到要投保保險,可能就太遲了!

因此建議大家趁身體健康時投保保險、未雨綢繆,提早規劃保障,才是風險管理的上上策哦!

(本文修改自【失智症與保險告知】原文:https://drinsurancebroker.blogspot.com/2024/10/dementia-and-health-declaration-of.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker