Blog

【保險江湖一點訣】市面上人身風險相關保險─壽險篇

September 16,2025

市面上人身風險相關保險─壽險篇

【保險醫生-施昱丞 Dr.Insurance / 著】

臺灣保險市場上的產品種類相當多元,讓人眼花撩亂,因此本文將會整理市面上最基礎且重要的保險─壽險相關資料進行說明。

臺灣保險市場上的產品種類相當多元,讓人眼花撩亂,因此本文將會整理市面上最基礎且重要的保險─壽險相關資料進行說明。

定義及學術分類

人壽保險(簡稱壽險),避免「死太早」的風險。

保險法第一百零一條:

「人壽保險人於被保險人在契約規定年限內死亡,或屆契約規定年限而仍生存時,依照契約負給付保險金之責。」

所以就是用生死跟保險公司對賭,賭對了就有錢拿。而壽險可分成生存保險、死亡保險以及生死合險。

保險法第一百零一條:

「人壽保險人於被保險人在契約規定年限內死亡,或屆契約規定年限而仍生存時,依照契約負給付保險金之責。」

所以就是用生死跟保險公司對賭,賭對了就有錢拿。而壽險可分成生存保險、死亡保險以及生死合險。

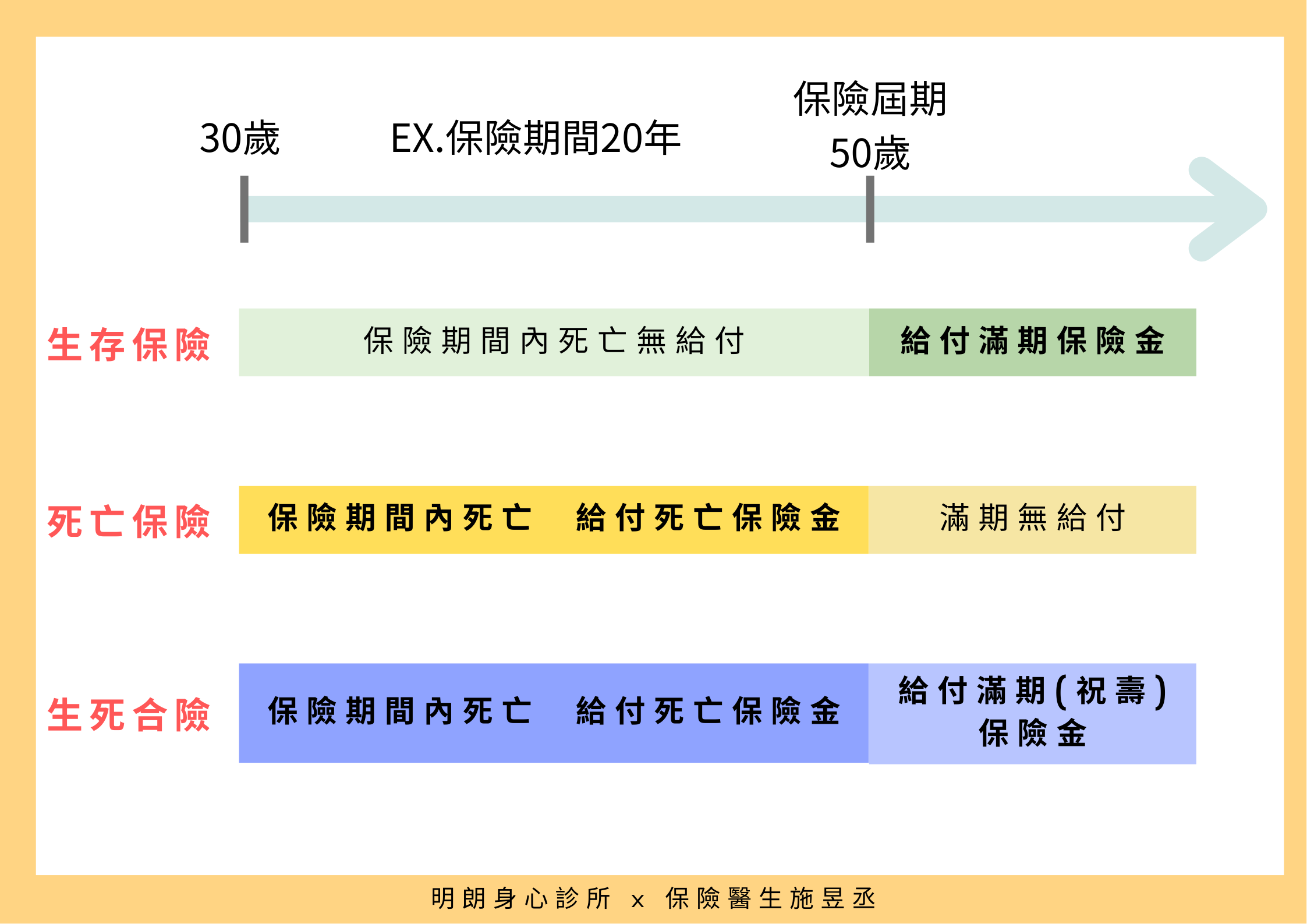

- 生存保險:活超過規定年限才給錢

- 死亡保險:契約規定年限內死亡才給錢,活超過年限不給錢

- 生死合險:規定年限內死亡,給付死亡保險金;保險期間屆滿仍生存,給付期滿保險金,此保險又稱為養老保險

什麼人有壽險需求?

- 有雙親,且無退休金可以照顧自己(或是不夠)

- 有小孩,且小孩尚未出社會賺錢

- 有房貸

- 無房貸,但是有租金壓力而且有家庭須照顧

- 喪葬費用

簡單說:

父母孝親費、配偶子女贍養費(含房租)乘上養育年數,加上債務、喪葬費用,就是壽險最少該投保的保額。

市面上的壽險產品類別

為了處理這樣的風險,保險公司研發了多項商品,大致分類如下:- 定期壽險

最常見的是一年期死亡保險,保費相當便宜。

ex. 30歲女性,100萬保額,保費680元。(某B人壽)

幾乎每家人壽公司都有賣,不過要注意有無保證續保,而且保費繳了,保險到期時,人還活著的話,保費是拿不回來的。

另外,近年來金管會推動微型保險,費率特別便宜,但是保額較低,而且只有特定弱勢族群才能投保。不過這樣的商品可以幫助有需要的人,實在功德無量。

ex. 30歲女性,35萬保額,當年度保費154元。(某N人壽)

ex. 30歲女性,100萬保額,保費680元。(某B人壽)

幾乎每家人壽公司都有賣,不過要注意有無保證續保,而且保費繳了,保險到期時,人還活著的話,保費是拿不回來的。

另外,近年來金管會推動微型保險,費率特別便宜,但是保額較低,而且只有特定弱勢族群才能投保。不過這樣的商品可以幫助有需要的人,實在功德無量。

ex. 30歲女性,35萬保額,當年度保費154元。(某N人壽)

- 終身壽險

也是相當常見的死亡保險/生死合險,保障終身,但是保費相當貴。

ex. 35歲女性,100萬保額,年繳保費35640元,繳20年,保終身(110歲後給付祝壽保險金)。

並且附加1-11級意外失能一次金,1-6級意外失能扶助金。(某B人壽)

不過近年來金管會推動小額終身保險(小額終老保險),費率較便宜,但是保額也較低,有需求的人可以參考。

ex. 40歲女性,30萬保額,年繳保費17940元,繳8年,保終身(110歲後給付祝壽保險金)。(某F人壽)

ex. 30歲女性,70萬保額,年繳保費14910元,繳20年,保終身(110歲後給付祝壽保險金)。(某Ta人壽)

ex. 35歲女性,100萬保額,年繳保費35640元,繳20年,保終身(110歲後給付祝壽保險金)。

並且附加1-11級意外失能一次金,1-6級意外失能扶助金。(某B人壽)

不過近年來金管會推動小額終身保險(小額終老保險),費率較便宜,但是保額也較低,有需求的人可以參考。

ex. 40歲女性,30萬保額,年繳保費17940元,繳8年,保終身(110歲後給付祝壽保險金)。(某F人壽)

ex. 30歲女性,70萬保額,年繳保費14910元,繳20年,保終身(110歲後給付祝壽保險金)。(某Ta人壽)

- 利率變動型壽險(俗稱儲蓄險)

有分為台幣或外幣儲蓄險,月繳 or 年繳 or 躉繳多少錢,幾年到期後可以解約領回一定金額,或變成年金給付,或繼續放著作為身故保障。

買這種保險,有一些名詞需要知道:

A. 宣告利率:保險公司每年或每月會宣告一次,用以計算增值回饋金。

B. 預定利率:當初設計保單時,用以計算的利率。通常和保費成反比關係,預定利率越高的保單,保費通常會越低。

C. 內部報酬率(IRR,Internal Rate of Return):不論是宣告利率還是預定利率,真正的利率計算是IRR,網路上有許多工具可以計算,才是真正投資的年化報酬率。

現階段來說,儲蓄險的報酬率稍微比定存好一點,所以對年輕人來說,除非是有壽險需求,並且不敢投資股票、基金,求的是穩定存錢,不然儲蓄險不是那個適合。

儲蓄險現在業界規劃是作為資產傳承之用,並且可以預留稅源(有錢人的遺產稅金額相當恐怖),讓子女可以領到身故保險金後繳交遺產稅,不過這就需要好好計算、規劃,並且提前投保,才不會被國稅局實質課稅。

ex. 55歲男性,3350萬保額,年繳保費約300萬元,繳8年,若80歲身故,預計身故保險金3600萬元,分給兩位子女,1人1800萬元,不超過當年度基本所得額,並且保險金不列入遺產。(某T人壽)

買這種保險,有一些名詞需要知道:

A. 宣告利率:保險公司每年或每月會宣告一次,用以計算增值回饋金。

B. 預定利率:當初設計保單時,用以計算的利率。通常和保費成反比關係,預定利率越高的保單,保費通常會越低。

C. 內部報酬率(IRR,Internal Rate of Return):不論是宣告利率還是預定利率,真正的利率計算是IRR,網路上有許多工具可以計算,才是真正投資的年化報酬率。

現階段來說,儲蓄險的報酬率稍微比定存好一點,所以對年輕人來說,除非是有壽險需求,並且不敢投資股票、基金,求的是穩定存錢,不然儲蓄險不是那個適合。

儲蓄險現在業界規劃是作為資產傳承之用,並且可以預留稅源(有錢人的遺產稅金額相當恐怖),讓子女可以領到身故保險金後繳交遺產稅,不過這就需要好好計算、規劃,並且提前投保,才不會被國稅局實質課稅。

ex. 55歲男性,3350萬保額,年繳保費約300萬元,繳8年,若80歲身故,預計身故保險金3600萬元,分給兩位子女,1人1800萬元,不超過當年度基本所得額,並且保險金不列入遺產。(某T人壽)

- 變額萬能壽險(俗稱投資型保單)

它是壽險+投資帳戶的組合,以壽險來說,好處是

A. 是自然費率

B. 有些保險公司用第六回經驗生命表,費率較低

可以用相對低廉的費用買到高額保額,並且有機會拿到不錯的報酬。但是投資型保單有相關費用,提前解約要加收違約金,要特別注意。

(延伸閱讀→「投資型保險之介紹」)

A. 是自然費率

B. 有些保險公司用第六回經驗生命表,費率較低

可以用相對低廉的費用買到高額保額,並且有機會拿到不錯的報酬。但是投資型保單有相關費用,提前解約要加收違約金,要特別注意。

(延伸閱讀→「投資型保險之介紹」)

- 實物給付型壽險

其實就跟生前契約一樣,每年繳一筆錢,買身後服務。實物給付的好處是可以抗通膨,錢繳完了,即便服務再怎麼變貴,保險公司都要提供喪葬服務。不過也只能協助喪葬費用而已。

ex. 50歲男性,年繳保費32240元,繳10年,提供身後禮儀服務與東部地區塔位。(某T人壽)

ex. 50歲男性,年繳保費32240元,繳10年,提供身後禮儀服務與東部地區塔位。(某T人壽)

身心障礙者及未滿15歲者的投保限制(69萬限制)

《保險法第一百零七條》:

「以未滿十五歲之未成年人為被保險人訂立之人壽保險契約,除喪葬費用之給付外,其餘死亡給付之約定於被保險人滿十五歲時始生效力。前項喪葬費用之保險金額,不得超過遺產及贈與稅法第十七條有關遺產稅喪葬費用扣除額之一半。」

第一百零七之一條也是類似的條文規範身心障礙者。喪葬費用扣除額之一半目前為61.5萬,所以如果幫小孩子、身心障礙者投保壽險的話,身故保險金保額不能超過61.5萬。因此規劃新生兒保險時,要特別注意,保險公司之間也會互相查詢。

此規定因通貨膨脹,已在2024年時變成69萬限額。

「以未滿十五歲之未成年人為被保險人訂立之人壽保險契約,除喪葬費用之給付外,其餘死亡給付之約定於被保險人滿十五歲時始生效力。前項喪葬費用之保險金額,不得超過遺產及贈與稅法第十七條有關遺產稅喪葬費用扣除額之一半。」

第一百零七之一條也是類似的條文規範身心障礙者。喪葬費用扣除額之一半目前為61.5萬,所以如果幫小孩子、身心障礙者投保壽險的話,身故保險金保額不能超過61.5萬。因此規劃新生兒保險時,要特別注意,保險公司之間也會互相查詢。

此規定因通貨膨脹,已在2024年時變成69萬限額。

結論

壽險看似簡單,但是它是相當重要的保險,可以留下一筆救命錢給心愛的人,許多健康險、意外傷害險也都需要一張壽險保單做為主約。當有組成家庭、買房、生小孩等人生重大事件發生時,別忘了檢視一下自己的壽險保單哦!

(本文修改自「市面上人身風險相關保險-壽險篇」原文:https://drinsurancebroker.blogspot.com/2023/01/blog-post_29.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

.jpg)

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker

(本文修改自「市面上人身風險相關保險-壽險篇」原文:https://drinsurancebroker.blogspot.com/2023/01/blog-post_29.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker