Blog

【(重症)肌無力症相關社會福利及保險核保/給付】

December 09,2025

(重症)肌無力症的相關社會福利及保險核保/給付

Social Welfare and Insurance for Patients with MG

【保險醫生-施昱丞 Dr. Insurance / 著】

(重症)肌無力症 (Myasthenia Gravis, MG) ,是一種神經肌肉接合處 (NeuroMuscular Junction)的自體免疫疾病,影響許多肌肉功能,嚴重時甚至會造成呼吸衰竭、危及生命,因此早期診斷及病程控制相當重要,以改善病人的生活品質及預後。

因此本文將會簡單說明肌無力症的相關醫學背景知識,並連結到商業保險與社會保險的核保/理賠給付標準供大家參考。

【保險醫生-施昱丞 Dr. Insurance / 著】

(重症)肌無力症 (Myasthenia Gravis, MG) ,是一種神經肌肉接合處 (NeuroMuscular Junction)的自體免疫疾病,影響許多肌肉功能,嚴重時甚至會造成呼吸衰竭、危及生命,因此早期診斷及病程控制相當重要,以改善病人的生活品質及預後。

因此本文將會簡單說明肌無力症的相關醫學背景知識,並連結到商業保險與社會保險的核保/理賠給付標準供大家參考。

什麼是(重症)肌無力症?如何診斷及治療?

(重症)肌無力症(Myasthenia Gravis, MG )是一種神經肌肉接合處(Neuromuscular Junction)的自體免疫疾病,其特徵是出現特殊的自體抗體(AutoAntibodies),如:

- 乙醯膽鹼受體(AcetylCholine Receptor, AChR)

- 肌肉特異性酪氨酸激酶(Muscle-Specific tyrosine Kinase, MuSK)

- 低密度脂蛋白受體相關蛋白4 (Low-density lipoprotein Receptor-associated Protein 4, LRP-4)

造成神經肌肉傳遞的損害,導致骨骼肌無力和疲勞,其常見症狀包含眼皮下垂、複視、說話不清楚、吞嚥困難等。

診斷方面:

- 冰敷測試( ice pack test )或可及早診斷眼肌型肌無力症(Ocular myasthenia gravis, OMG )

- 電生理檢查,如重複神經刺激檢查(Repetitive Nerve Stimulation, RNS)或單纖維肌電圖(Single Fiber ElectroMyoGraphy, SFEM ),可有助於區分疾病的嚴重程度,並追蹤疾病惡化

- 可抽血檢驗乙醯膽鹼受體(AcetylCholine Receptor, AChR)以確定診斷,然而如MuSK、LRP-4等自體抗體,並非每家醫院都可檢查,並且可能需要自費

- 若確診為肌無力症病人,建議須做胸部電腦斷層掃描(Chest CT),以排除胸腺異常,包含胸腺瘤以及胸腺增生

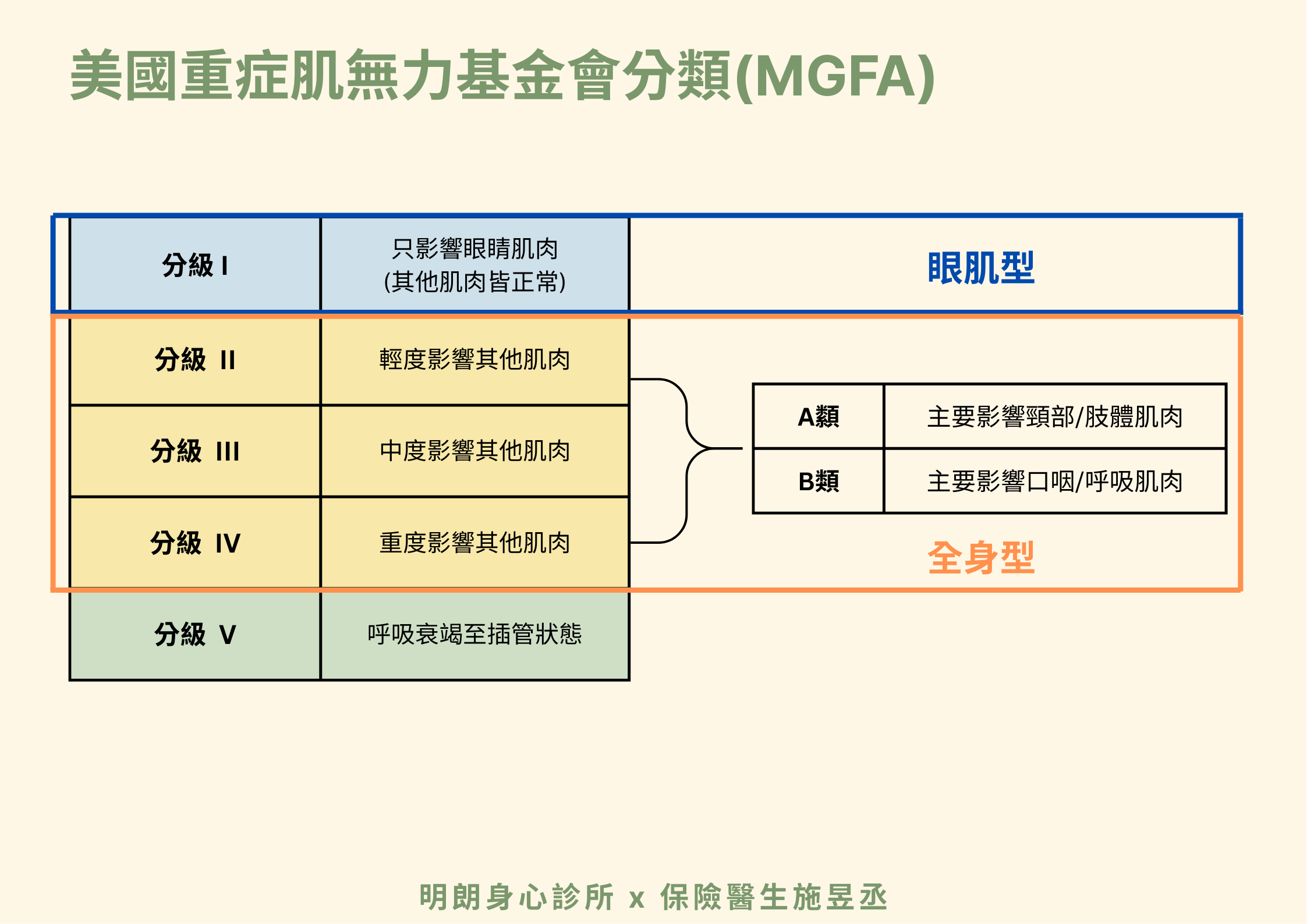

分級方面:

可依照患者病況分為五級,如下圖所示

可依照患者病況分為五級,如下圖所示

治療方面:

有以下幾種藥物/手術治療,建議依主治醫師的專業判斷來調整藥物

有以下幾種藥物/手術治療,建議依主治醫師的專業判斷來調整藥物

- 抗乙醯膽鹼酵素劑(Mestinon),俗稱「大力丸」

- 皮質類固醇(Prednisone),俗稱「美國仙丹」

- 免疫抑制劑/單株抗體,如Azathioprine, mycophenolate mofetil ( MMF ), tacrolimus, Rituximab…等

若嚴重到進入肌無力症危象(Myasthenic crisis, MC),影響到呼吸/吞嚥功能,建議須盡快住院,接受

- 血漿置換術(Plasma exchange, PE)或雙重過濾血漿分離術(Double filtration plasmapheresis, DFPP),靜脈注射免疫球蛋白(IVIg)也是一種治療選項,但健保給付有其特定條件,若不符合健保條件,可能需要自費治療

- 對於適合的病人胸腺切除術合併藥物治療也應該考慮

肌無力症目前無法根治,但若能配合醫師處置,通常大多數患者症狀可以控制,並且回到正常生活。

(重症)肌無力症與保險核保

健康告知書裡面有提到:

壽險/健康險部分

壽險/健康險部分

- 過去5年內是否曾因患有下列疾病,而接受醫師治療、診療或用藥?→重症肌無力

- 過去5年內是否曾因受傷或生病住院治療七日以上?

所以若有長期門診追蹤控制,甚至因(重症)肌無力症住院治療>7天,都要誠實告知保險公司體況。

依據《保險醫學概論》

壽險部分

應請被保險人加做一般體檢,並調閱就診病歷,因每個人的體況不同,可能會有不同的核保判斷。

醫療險部分

壽險部分

應請被保險人加做一般體檢,並調閱就診病歷,因每個人的體況不同,可能會有不同的核保判斷。

醫療險部分

-

現症,宜拒保

-

若以手術處理,完全康復逾1年,可批註除外承保

所以(重症)肌無力,確實會影響保險公司的核保結果。

(重症)肌無力症的相關社會福利及保險

- 重大傷病證明與重大傷病險

依據健保署重大傷病項目說明,重症肌無力症屬於重大傷病項目,可檢附以下病歷摘要及相關檢查報告申請重大傷病證明。

.png)

所以商業保險的重大傷病險,理論上也可「見卡理賠」,而獲得重大傷病險的給付,甚至有部分保險公司會因為罹患重症肌無力,特別多給付20%保額,所以買到適合的重大傷病險保單是相當重要的。

.png)

.png)

所以商業保險的重大傷病險,理論上也可「見卡理賠」,而獲得重大傷病險的給付,甚至有部分保險公司會因為罹患重症肌無力,特別多給付20%保額,所以買到適合的重大傷病險保單是相當重要的。

- 重大「疾」病/特定傷病/精選傷病險

.png)

- 住院醫療險/勞保傷病給付

(1)勞保傷病給付

「被保險人遭遇普通傷害或普通疾病住院診療,不能工作,以致未能取得原有薪資,正在治療中者,自不能工作之第4日起,得請領普通傷病補助費,門診或在家療養期間均不在給付範圍內。」

(2)(商業保險)住院醫療費用保險單示範條款

「被保險人於本契約有效期間內,因第二條約定之疾病或傷害住院診療時,本公司依本契約約定給付保險金。」

「被保險人遭遇普通傷害或普通疾病住院診療,不能工作,以致未能取得原有薪資,正在治療中者,自不能工作之第4日起,得請領普通傷病補助費,門診或在家療養期間均不在給付範圍內。」

(2)(商業保險)住院醫療費用保險單示範條款

「被保險人於本契約有效期間內,因第二條約定之疾病或傷害住院診療時,本公司依本契約約定給付保險金。」

(重症)肌無力症危象(Myasthenic crisis, MC)有可能需要住院治療的,所以相關的住院醫療&手術費用,若有投保勞保/商保住院醫療險,理論上可獲得保險理賠,住院時若有自費藥物使用,也可透過實支實付醫療險獲得給付。

結論

(重症)肌無力症,是可能危及生命的疾病,但若能早期診斷、即時治療控制,大多數患者可以獲得良好的生活品質。然而在商保/社保的理賠上,只有少數種類的保單,能獲得對應的保險給付,並且重症肌無力症,確實會影響商保的核保判斷。

所以趁身體健康時,就先未雨綢繆、提早規劃保障,選擇適合的保險投保,以轉嫁相關的財務風險是相當重要的,這才是良好的風險管理策略哦!

(本文修改自「(重症)肌無力症的相關社會福利及保險核保/給付」原文:https://drinsurancebroker.blogspot.com/2025/12/social-welfare-and-insurance-for.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

.jpg)

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker