Blog

【市面上壽險相關保險─房貸壽險篇】

October 08,2025

市面上壽險相關保險─房貸壽險篇

Mortgage Life Insurance

【保險醫生-施昱丞 Dr. Insurance / 著】

明明是類似的保單設計,但是在銀行或保經通路投保,與實際能規劃的保單型式是天差地遠,因此本文將嘗試介紹房貸壽險並整理說明其特性。

什麼是房貸壽險?跟其他壽險有何不同?

在先前的文章「市面上人身風險相關保險-壽險篇」有寫到,市面上常見到的壽險種類包含:- 定期壽險

- 終身壽險

- 利率變動型壽險(俗稱儲蓄險)

- 變額萬能壽險(俗稱投資型保單)

- 實務給付型壽險

等保單險種。

而由於現在台灣買房子,常常會需背負高額、長年期的房貸,因此金額保險業也順勢設計出高保額、保障多年的定期壽險,以讓房貸繳款人轉移自身死亡或完全失能的風險。

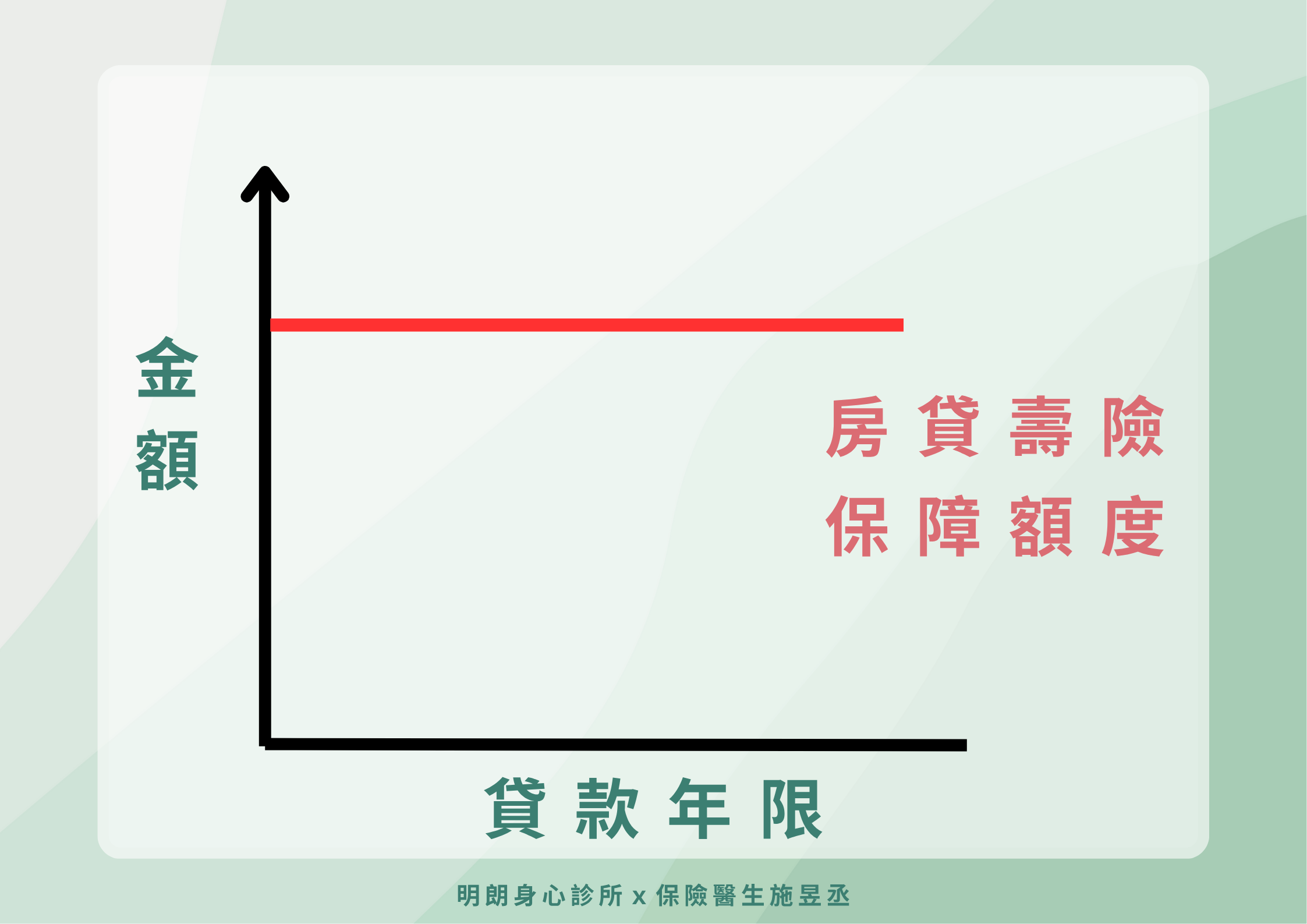

一般房貸壽險有幾個特色

而由於現在台灣買房子,常常會需背負高額、長年期的房貸,因此金額保險業也順勢設計出高保額、保障多年的定期壽險,以讓房貸繳款人轉移自身死亡或完全失能的風險。

一般房貸壽險有幾個特色

- 原則高保額免體檢─18-55歲 1000萬保額內免體檢

- 保費繳交方式多元─可一次繳清(躉繳)或依貸款年限,選擇7-40年分期繳款

- 分為平準型(保障額度不變)或遞減型(保障額度逐年遞減),如下圖所示

平準型房貸壽險

遞減型房貸壽險

.png)

舉例說明:

- 一般平準型的保費較貴,1000萬保額,保障30年期

30歲男性,年繳保費是34,500元,保費每年固定不變

30歲男性,躉繳保費是783,000元,保費一次繳清

30歲男性,躉繳保費是783,000元,保費一次繳清

- 遞減型保費較優惠,1000萬保額,保障30年期

30歲男性,年繳保費是15,400元,保費每年固定不變

30歲男性,躉繳保費是337,700元,保費一次繳清

30歲男性,躉繳保費是337,700元,保費一次繳清

因為一般買房子,隨著每年還款繳費,理論上需要的保障額度,也在逐年減少,又隨著年紀增加,死亡風險攀升,壽險費率也逐年上升,所以遞減型房貸壽險的設計,可以有效降低保費,又符合被保險人的保障需求。

那銀行端跟保險經紀端投保房貸壽險,有何不同?

實際上,銀行端投保房貸壽險,有些優勢跟限制:

- 聽說跟銀行投保房貸壽險可作為談判籌碼,讓房貸利率比較優惠,不過這樣的說法有待證實,而且還有法律、行政規範的疑慮。

- 銀行會設計成一次繳清房貸壽險保費,並且將保費規劃進房屋貸款中,等於是讓客戶增貸繳保費。

- 銀行辦房貸壽險,銀行為確保其債權,會要求受益人第一順位寫銀行,保險金支付完房貸後,有剩餘金額才會給家屬哦....

.png)

而在保險經紀人或其他通路投保,有什麼優勢呢?簡單來說就是為了你自己,而量身打造、投保的保單!

- 不用一次躉繳,可分期繳付保費

- 保額不受限房貸餘額,想規劃多高多低,只要保單設計許可都可以

- 受益人不用寫銀行,要保人是誰不受限制

- 不用自己貸款,幫銀行付保費&多負擔增貸利息

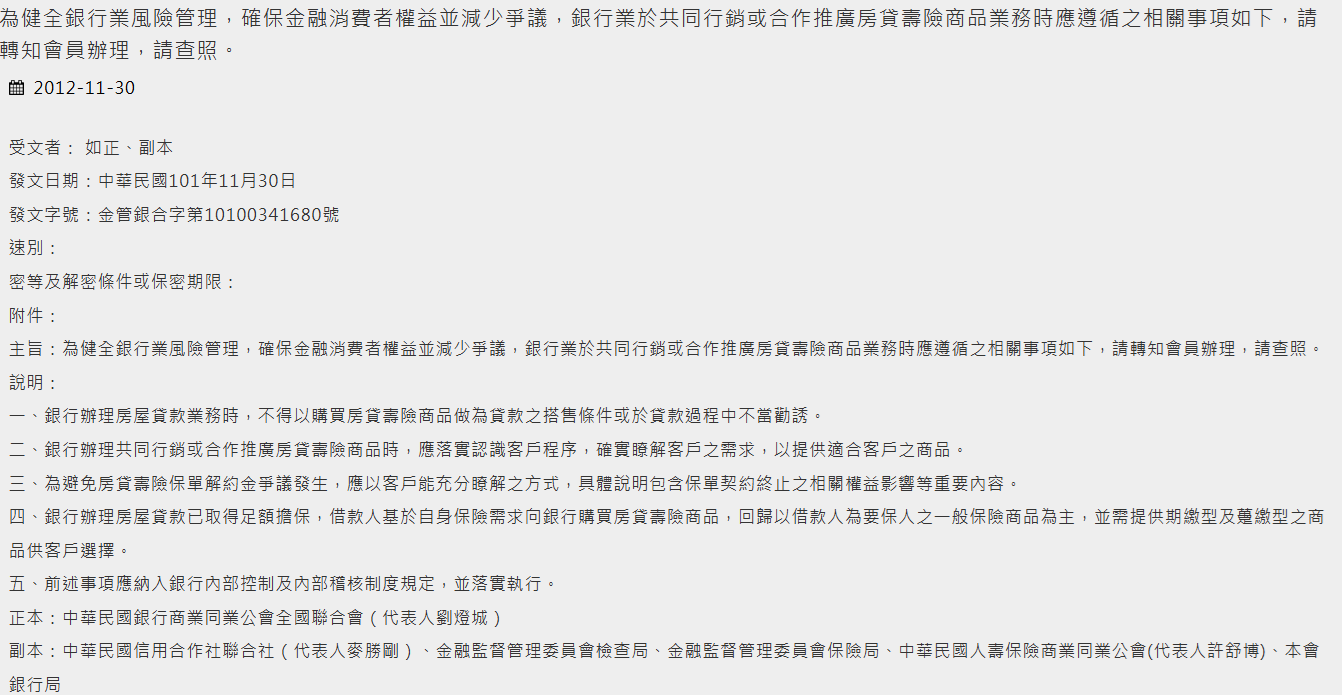

其實理論上,金管會以前有發文聲明:

- 銀行不得以購買房貸壽險商品做為貸款之搭售條件

- 銀行需提供期繳型及躉繳型之商品供客戶選擇

結論

銀行有銀行的專業考量及規劃,但《保險法第9條》規定:「本法所稱保險經紀人,指基於被保險人之利益,洽訂保險契約或提供相關服務,而收取佣金或報酬之人。」

(本文修改自「市面上壽險相關保險─房貸壽險篇」原文:https://drinsurancebroker.blogspot.com/2024/04/mortgage-life-insurance.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

.jpg)

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker