Blog

【關於醫療責任險的二三事】

October 01,2024

")

關於醫療責任險的二三事

【保險醫生-施昱丞Dr.Insurance / 著】

隨著病人的權益高漲,傳統醫療父權主義的權威模式逐漸式微,訴訟的案件層出不窮,而醫療責任險漸漸成為醫界的熱門話題。

什麼是醫療責任險?

醫療責任險(以下簡稱醫責險)在我國的保險法屬於財產保險中的責任保險,實務上是企業險的一種。

一般來說,醫責險概分為「醫師業務責任保險」及「醫療機構綜合責任保險」。

.png)

一般來說,醫責險概分為「醫師業務責任保險」及「醫療機構綜合責任保險」。

醫責險相關名詞解釋

- 保險期間

幾乎是一年一期,隔年不續保就沒有相關保障,要在保險期間內執行業務並受賠償請求,保險公司才會賠償。

但因為醫療糾紛時常發生的狀況是患者隔一段時間後才突然想要告醫師,因此才會出現追溯期、發現期間來補足這方面的問題。

- 追溯期

第一年投保是追溯日=保險生效日

第二年投保變成追溯期1年

但一般民事損失求償權是2年,所以通常第三年後最多就是投保追溯期2年

例如:去年的患者突然想要告你,可以依據以下追溯期來判斷保險是否有理賠

.png)

- 「基本發現期間」與「延長發現期間」

- 基本發現期間:若不續保醫責險,契約終止後通常會免費享有30日的保障。也就是說,如果在保險期間內治療的患者,只要是在保險終止後30內,就算被患者告,仍然也會有理賠的保障。

- 延長發現期間:醫師可以另外向原保險公司申請「延長發現期間」,並繳納費用,這樣「延長發現期間」內被求償仍有理賠。

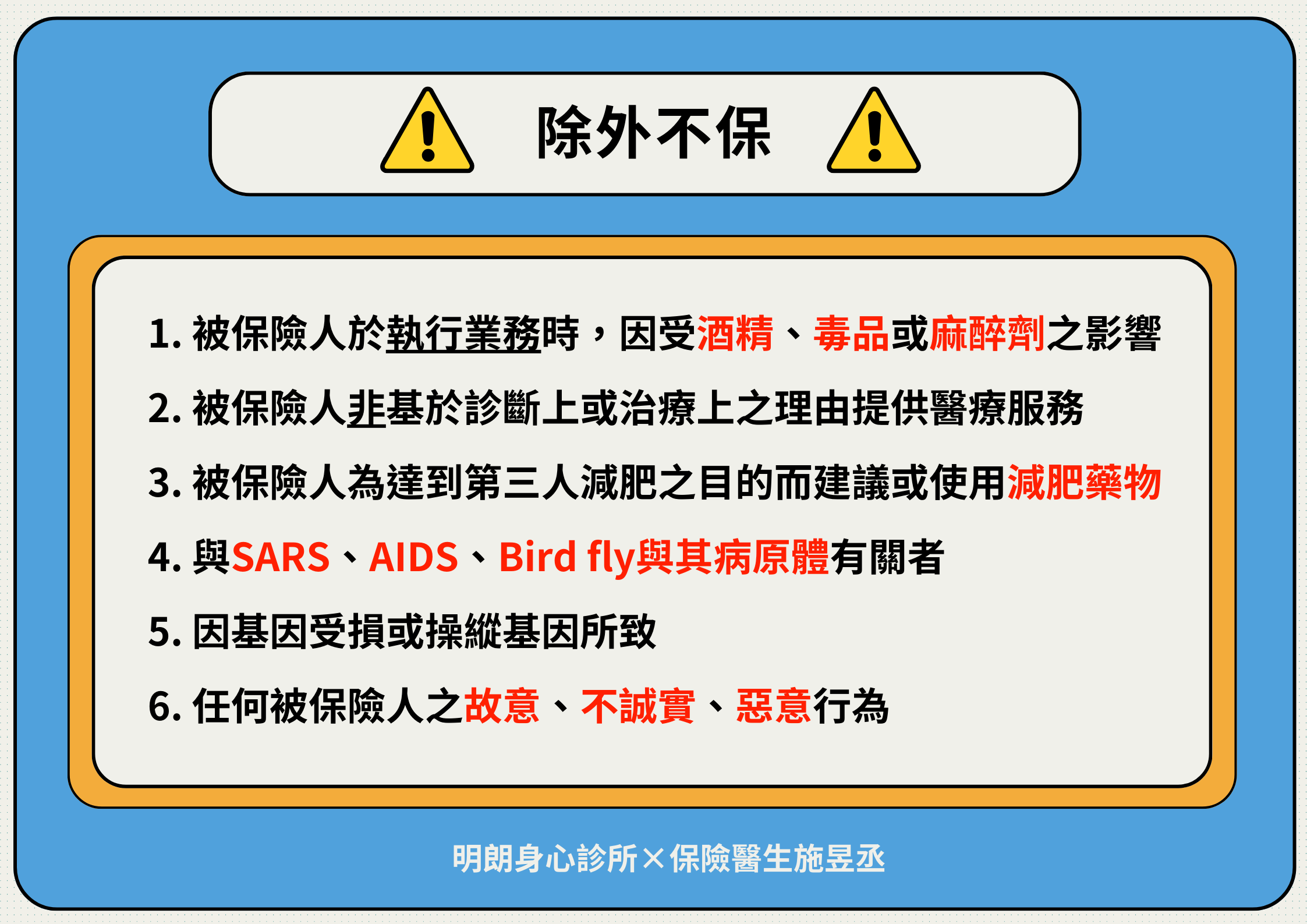

- 除外不保

簡單來說就是例外情況,如果直接/間接因下列事由所導致的賠償請求,保險公司是不賠的哦!

- 自負額:絕大多數保單都是10%

也就是說最後賠償金額90%由保險公司付,自己負擔10%

醫師業務責任保險理賠之SOP與流程

(資料來源:中華民國醫師公會全聯會https://www.tma.tw/others/index_risk01.asp)

.png)

保險費率得依醫師之過去損失經驗、執業年資、學歷、平均每日診病次數、醫療器材設備等因素考量加減費,加費幅度上限為125%,減費幅度下限為30%。

若真的發生病家向被保險醫師提出損害賠償,被保險醫師應該5日內書面通知保險公司。

之後保險公司就會評估分析醫療事故、與被保險醫師建立案件處理原則與共識、向病患或其家屬說明,最後如果有和解或經訴訟後須賠償,和解金或民事賠償的部分,由保險公司負責理賠。

保險費率得依醫師之過去損失經驗、執業年資、學歷、平均每日診病次數、醫療器材設備等因素考量加減費,加費幅度上限為125%,減費幅度下限為30%。

若真的發生病家向被保險醫師提出損害賠償,被保險醫師應該5日內書面通知保險公司。

之後保險公司就會評估分析醫療事故、與被保險醫師建立案件處理原則與共識、向病患或其家屬說明,最後如果有和解或經訴訟後須賠償,和解金或民事賠償的部分,由保險公司負責理賠。

總結

在當代台灣醫療環境中,醫責險是相當重要的保障型保險。若真的發生醫療糾紛,可藉由共同利害關係的第三人(保險公司)來協助處理相關事務,讓醫師無後顧之憂,可以專心從事醫療志業。

(本文修改自【關於醫責險的二三事(上)】原文:https://drinsurancebroker.blogspot.com/2022/10/blog-post.html)

若有任何醫療責任險或其他保險相關疑問,都可以進一步聯繫諮詢了解哦。

.jpg)

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker

(本文修改自【關於醫責險的二三事(上)】原文:https://drinsurancebroker.blogspot.com/2022/10/blog-post.html)

若有任何醫療責任險或其他保險相關疑問,都可以進一步聯繫諮詢了解哦。

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker