Blog

【投保實務─乳房腫塊(病變)與保險核保】

August 28,2025

投保實務─乳房腫塊(病變)與保險核保

Breast Lump and Insurance Underwriting

【保險醫生-施昱丞 Dr.Insurance / 著】

乳癌是國人女性同胞發生率最高的癌症,死亡率則為十大癌症中的第四位,對國人健康危害甚大,資料顯示第0-2期乳癌,五年存活率超過9成,若為第4期乳癌,五年存活率只剩下約4成,因此早期發現、早期治療,是乳癌患者治療的關鍵。

然而,不論是乳房攝影或是乳房超音波,除了癌症之外,也可以檢查出其他乳房病變(腫塊),而這些醫學上的「良性」病變,在保險核保上,又怎麼看待呢?以下是相關的資料整理與分析。

【保險醫生-施昱丞 Dr.Insurance / 著】

乳癌是國人女性同胞發生率最高的癌症,死亡率則為十大癌症中的第四位,對國人健康危害甚大,資料顯示第0-2期乳癌,五年存活率超過9成,若為第4期乳癌,五年存活率只剩下約4成,因此早期發現、早期治療,是乳癌患者治療的關鍵。

然而,不論是乳房攝影或是乳房超音波,除了癌症之外,也可以檢查出其他乳房病變(腫塊),而這些醫學上的「良性」病變,在保險核保上,又怎麼看待呢?以下是相關的資料整理與分析。

什麼是BI-RADS分級?

美國放射線醫學會,為了讓乳房檢查報告有一致性,方便醫療專業人員減少解讀上的差異,發展一套系統「乳房造影報告與資料解讀系統(BI-RADS)」,將乳房攝影與乳房超音波的結果做標準化的判讀,其分級如下:

- BI-RADS 0 :不完整。需再進行其他檢查

- BI-RADS 1:正常。無任何腫塊或可疑病灶

- BI-RADS 2:良性發現。乳房有變化,但目前不須處置,建議定期檢查

- BI-RADS 3:可能為良性發現。乳房有變化,建議短期追蹤

- BI-RADS 4:懷疑異常。需考慮進一步切片確認

- BI-RADS 5:高度懷疑為惡性腫瘤。需進一步處理

- BI-RADS 6:切片已證實為惡性腫瘤

- BI-RADS 1&2:建議1-2年定期做乳房追蹤篩檢即可

- BI-RADS 3:不用太擔心,但建議6個月內定期追蹤

- BI-RADS 0、4、5:通常建議需再進行其他檢查,才能確認診斷

BI-RADS與保險核保

- 壽險

診斷為良性纖維囊腫,且無非典型細胞增生或增生性變化,原則上可以標準體承保

- 重大疾病險或防癌險

BI-RADS 1&2 級可以標準體承保

- 健康險

診斷為良性纖維囊腫,且無非典型細胞增生或增生性變化,可以批註除外承保

BI-RADS 3級以上,壽險、重大疾病、防癌險或是健康險,皆需延期半年再審,無法承保,有了以上資料,可以再來看看實際的核保案例囉!

實務投保經驗分享

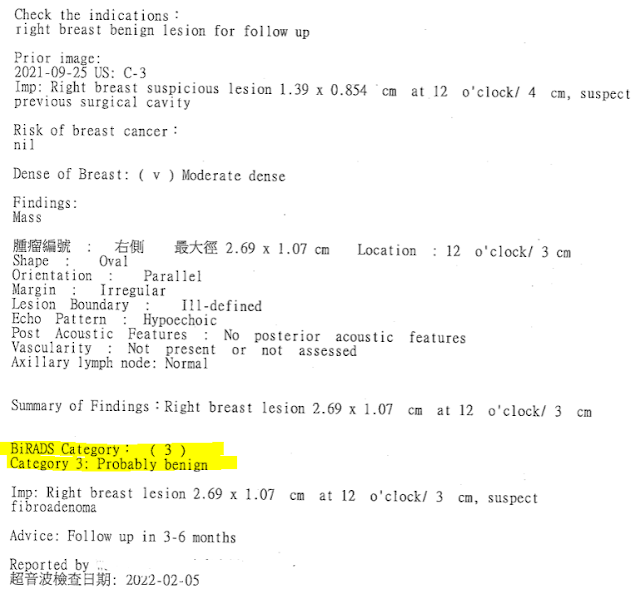

A小姐有乳房纖維囊腫病史,長期在乳房外科門診追蹤,因想補足醫療保障於2022年投保T保險公司之實支實付及重大傷病險,檢附病歷如下:

病歷記載之右乳房病變(lesion)變大當時之BI-RADS為3級,結果就收到以下照會單:

「1. 被保險人因 乳房纖維囊腫分級三級 ,已超過可承保範圍,本保件延期半年承保再議,將於照會通知後逕辦取消,謹此通知。」

過了幾年,再次門診追蹤時,主治醫師說其實客戶沒事,乳房超音波報告正常,讓客戶重新燃起投保保險的希望,這次改試F公司的純防癌險,其病歷記載如下:

可以看到此時之BI-RADS降為2級,保險公司回覆如下:

「一、批註除外部分:1. 被保險人在投保前已有乳房纖維腫瘤,嗣後如有乳癌及其轉移及其合併症,本人同意貴公司免除下列險種給付之責:......」

結論

乳癌危害國人健康甚鉅,建議定期接受篩檢,早期發現、早期治療,以免憾事發生。

然而不論在醫學分期及保險核保上,乳房腫塊(病變)有一定的評估標準,並不是每個人的病況都可以順利投保保險,建議大家趁身體健康時,就先未雨綢繆、提早規劃保障,才是風險管理的上上策哦!

然而不論在醫學分期及保險核保上,乳房腫塊(病變)有一定的評估標準,並不是每個人的病況都可以順利投保保險,建議大家趁身體健康時,就先未雨綢繆、提早規劃保障,才是風險管理的上上策哦!

(本文修改自「投保實務:乳房腫塊(病變)與保險核保」原文:https://drinsurancebroker.blogspot.com/2025/04/breast-lump-and-insurance-underwriting.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

.jpg)

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker