Blog

【核保實務-鼻竇炎】

July 09,2025

核保實務:鼻竇炎

Sinusitis and Insurance Underwriting

【保險醫生-施昱丞 Dr. Insurance / 著】

鼻竇炎是常見的疾病之一,因鼻竇炎而就醫讓許多病人相當困擾,不過如果鼻竇炎的病人要投保商業保險,在核保上會有什麼影響呢?本文將會進行相關的整理及案例分享。

【保險醫生-施昱丞 Dr. Insurance / 著】

鼻竇炎是常見的疾病之一,因鼻竇炎而就醫讓許多病人相當困擾,不過如果鼻竇炎的病人要投保商業保險,在核保上會有什麼影響呢?本文將會進行相關的整理及案例分享。

什麼是鼻竇炎(Sinusitis/RhinoSinusitis)?

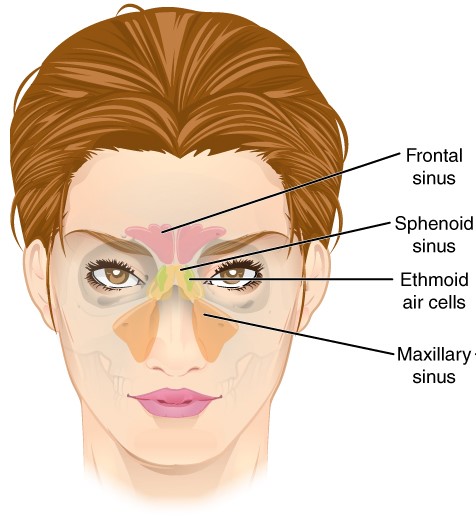

鼻竇(Sinus),是鼻腔附近的空腔,包含

- 額竇(Frontal Sinus)

- 蝶竇(Sphenoid Sinus)

- 篩竇(Ethmoid Sinus)

- 上頷竇(Maxillary Sinus)

如下圖所示:

鼻竇炎剛開始的症狀很像一般的上呼吸道感染,但如果症狀持續超過1~2週,合併濃稠鼻涕、鼻塞、臉部充血、臉部疼痛/壓痛、嗅覺喪失或發燒等症狀,就要小心可能是鼻竇炎。

鼻竇炎依其病程長短,可分為

-

急性鼻竇炎:4周以內的感染發炎

-

亞急性鼻竇炎:4周到12周(三個月)

-

慢性鼻竇炎:症狀超過3個月的鼻竇炎

-

復發性急性鼻竇炎(Recurrent acute sinusitis):一年內發生4次以上急性鼻竇炎

治療方面,抗生素、消腫劑(decongestants)、黏液溶劑 (mucolytics)、類固醇等都是可選用的治療方法。

但若藥物治療四週以上都沒好,或是鼻竇炎合併其他併發症,可能就需要考慮手術治療了!

鼻竇炎與保險核保

在健康告知書上可以看到幾乎都有一條

「最近一年內是否曾因患有以下疾病,而接受醫師治療、診療或用藥?→鼻竇炎」

所以可以看到鼻竇炎確實會影響醫療險,甚至是壽險的保費評估的。

依據《保險醫學概論》,若鼻竇炎病人投保保險,應請病人加做一般體檢。

- 壽險

通常可不加點承保

- 傷害險

1.單純性急性鼻竇炎,可正常費率承保

2.慢性鼻竇炎,若無法確定病因,宜拒保

2.慢性鼻竇炎,若無法確定病因,宜拒保

- 醫療險

1.單純性急性鼻竇炎,現症宜拒保;既往症若已痊癒,可正常費率承保

2.慢性鼻竇炎,如在手術後6個月內,需批註除外承保;若無法確定病因,宜拒保

2.慢性鼻竇炎,如在手術後6個月內,需批註除外承保;若無法確定病因,宜拒保

在實務經驗上慢性鼻竇炎,實支實付醫療險大多是批註除外承保,而急性鼻竇炎若無嚴重的併發症,確實可正常費率承保,可參考【102年評字第001210號】之說明:

「申請人於要保前二個月內曾因『急性鼻竇炎』就診,急性鼻竇炎為感到常見的症狀之一,卷附病歷要保前二個月內僅有一次門診,亦未見嚴重併發症,故應予忽略,核保結果無論壽險或醫療險均為標準體。」

結論

鼻竇炎是常見的疾病,症狀及嚴重度可大可小,建議應找耳鼻喉科醫師評估治療,以避免演變成嚴重併發症。

而在保險核保方面,若僅為急性鼻竇炎,無嚴重併發症,是可以當作標準體承保的;若是慢性鼻竇炎,在醫療險上就有可能批註除外承保,甚至有拒保的可能,所以醫師的判斷及病歷書寫,就會變得相當重要哦!

(本文修改自「核保實務:鼻竇炎」原文:https://drinsurancebroker.blogspot.com/2025/07/rhinosinusitis-and-insurance.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

.jpg)

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker

而在保險核保方面,若僅為急性鼻竇炎,無嚴重併發症,是可以當作標準體承保的;若是慢性鼻竇炎,在醫療險上就有可能批註除外承保,甚至有拒保的可能,所以醫師的判斷及病歷書寫,就會變得相當重要哦!

(本文修改自「核保實務:鼻竇炎」原文:https://drinsurancebroker.blogspot.com/2025/07/rhinosinusitis-and-insurance.html)

若有任何保險相關疑問,都可以進一步聯繫諮詢了解哦。

聯絡資訊

Email:lges6805@gmail.com

Line:lges6805

Facebook:保險醫生-施昱丞

IG&Threads:@dr.insurance_broker